11 月全球大额融资榜:AI + 硬科技霸榜

11月全球资本市场大额融资聚焦AI与硬科技领域,展现出三大核心趋势:1)算力基建投资爆发,如Lambda获15亿美元建设AI超算中心;2)AI加速向物理世界渗透,Luma、Physical Intelligence等公司共获超20亿美元布局具身智能;3)企业级AI从辅助工具转向结果交付系统,Cursor、Genspark等开发平台融资超30亿美元。这些投资显示AI产业已进入重资产阶段,资本正押注基

看了下11月全球资本市场最大的几笔融资,几乎都是 AI 和硬科技相关。

如果只看数字,我们能看到的是:Cursor 23 亿美元、Lambda 15 亿、Luma 9 亿、Physical 6 亿、Chaos 5.1 亿、Metropolis 5 亿、Armis 4.35 亿、Genspark 2.75 亿、Function 近 3 亿……背后其实是一张非常清晰的下一轮 AI 战场地图。

下面我按照几条主线,把这些典型公司捋一捋:它们到底在做什么,以及资本在用真金白银告诉我们什么信号。

“水电煤”层:算力、基础设施和安全

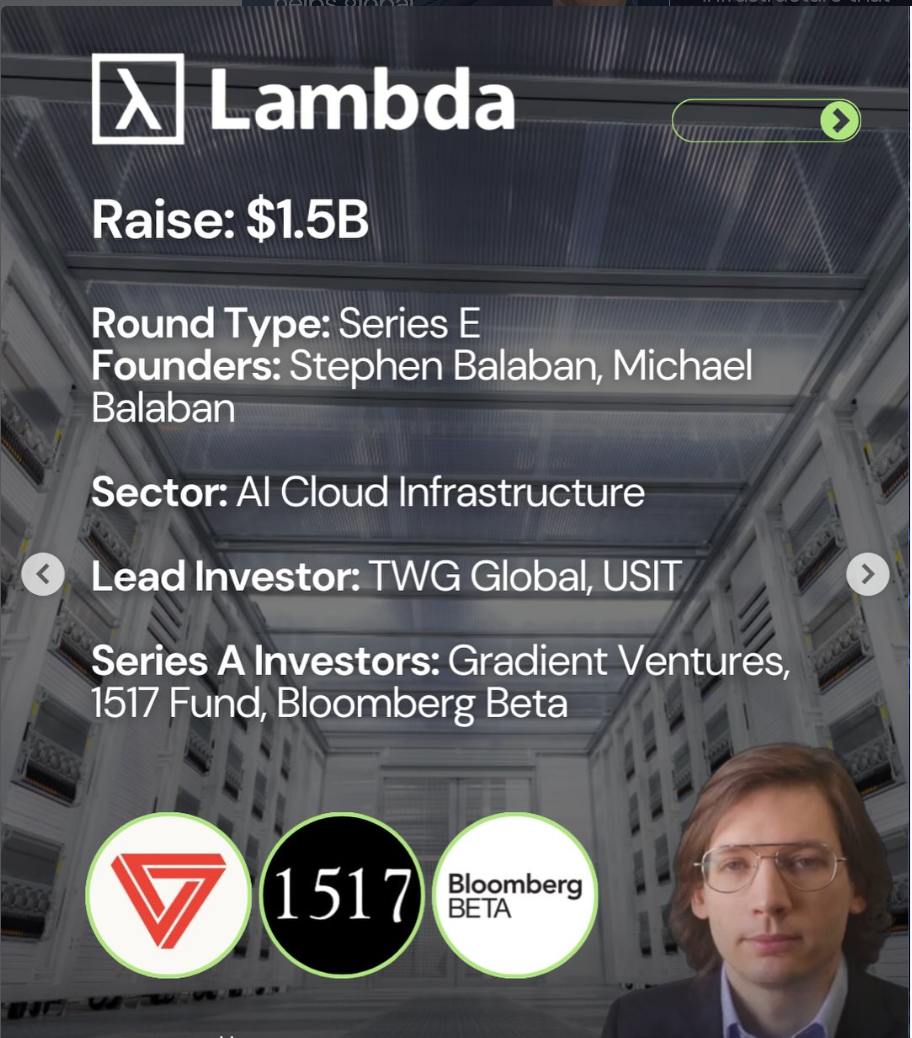

1. Lambda:给 AI 搭“超级电厂”的人

Lambda 自称做的是 Superintelligence Cloud。简单理解,就是专门为大模型训练和推理,搭建千兆瓦级别的 AI 超级数据中心和 GPU 云。

11 月它宣布获得超 15 亿美元的 E 轮融资,资金将用于建设AI 工厂和大规模 AI 超算集群,服务头部互联网公司、企业和政府的 AI 需求。

它的愿景很直白:“让算力像电一样普及,一人一块 GPU”。本轮融资背后,是资本对算力本身作为基础设施的长期看好。

2. Metropolis:把停车场和加油站变成 AI 基础设施

表面上 Metropolis 是一家停车科技公司,做的是“无感进出+自动扣费”;但它真正想搭的是一张覆盖停车场、加油站、汽车餐厅和酒店的线下识别与支付网络。

它用自研摄像头和计算机视觉,在物理空间识别车辆和人的到达、停留、离开等行为,把这些行为自动翻译成结算和运营数据。

11 月公司拿到 16 亿美元融资,其中包括约 5 亿美元 D 轮股权融资,投后估值约 50 亿美元。

官网直接把自己定位为“识别经济”的基础设施:让现实世界像互联网一样可识别、可编程。

3. Armis:AI 驱动的网络安全雷达

Armis 是一家资产可视化和网络安全公司,用 AI 做“暴露面管理”:识别企业内部所有联网设备(包括 OT、IoT、医疗设备等),并实时监控风险。

11 月,它完成 4.35 亿美元的 pre-IPO 轮,估值升至 61 亿美元。公司已经超过 3 亿美元 ARR,服务全球 40% 的《财富》100 强企业,并且在用 AI 加强对云、物理设备和运营技术的统一防护。

从模型到机器人:AI 开始走出屏幕

4. Luma AI:从视频生成走向多模态通用智能

Luma 之前因为 Dream Machine 等视频生成产品出圈,11 月它完成 9 亿美元C 轮融资,由沙特 PIF 旗下 HUMAIN 领投,并绑定了一个 2GW 级别的大算力集群项目。

官方的表述很激进:要做多模态通用人工智能,训练能理解和模拟现实世界的视频、图像、音频和语言的世界模型,不仅服务内容行业,也为未来的机器人、数字孪生等提供基础。

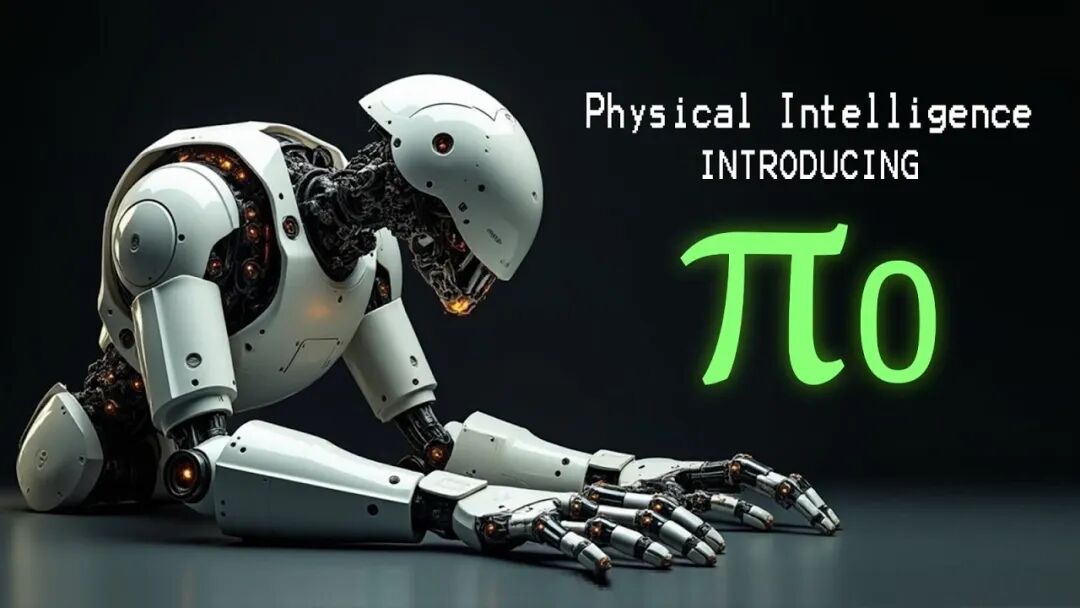

5. Physical Intelligence:给所有机器人做一个“通用大脑”

Physical Intelligence 是这波里最典型的具身智能公司之一。

它不做机械臂,而是做通用机器人基础模型:π0、π0.5 等 Vision-Language-Action 模型,可以控制不同形态的机器人完成多种任务:叠衣服、端盘子、冲咖啡、装箱等。

11 月公司完成 6 亿美元 B 轮融资,估值 56 亿美元,媒体对它的总结是:试图做“任何机器人都能用的操作系统 + 大脑”。

6. CHAOS Industries:国防版的具身智能 + 传感网络

Chaos 是一家美国国防科技公司,本轮融资 5.1 亿美元 D 轮,估值约 45 亿美元。

它做的是新一代防务系统,核心技术叫 Coherent Distributed Networks(CDN),通过分布式雷达和传感器网络,用 AI 在更早时间发现无人机等威胁,给防御方争取反应时间。

从 Luma 到 Physical,再到 Chaos,主线非常清晰:AI 从“理解文本和图片”,走向“理解和影响物理世界”。

面向开发者、知识工作者和个人健康的 AI 产品

7. Cursor:AI 原生开发环境

Cursor 不是一个单独的聊天助手,而是一个 AI-native IDE:在代码补全、重构、调试、文档生成、项目理解等环节深度嵌入 AI 助理和 agent。

每天一个 FUN AI|Cursor: 使编程速度提升10倍

本轮高达 23 亿美元的融资,意味着资本把 Cursor 看成下一代开发工具的潜在入口:谁掌握开发者日常工作流,谁就有机会在未来的 AI 软件生态中占据枢纽位置。

8. Genspark:把“写 PPT、写报告”交给 AI 的工作空间

Genspark 在 11 月完成 2.75 亿美元 B 轮融资,投后估值 12.5 亿美元,仅上线几个月就做到 5000 万美元年化收入。

每天一个 FUN AI|Genspark: 敢收费,能收到费,才是真 Agent

公司刚刚发布的 Genspark AI Workspace,目标不是“帮你写写段落”,而是直接接收目标(比如:“生成一份季度董事会汇报 + 财务模型”),由内部的 Mixture-of-Agents 架构去自动拆解、调用 30+ 模型和上百个工具,最后给出接近“成品”的输出。

一句话概括就是:从“提示工程”到“结果工程”,从 AI 助手到 AI 外包团队。

9. Function Health:把个人健康数据交给“医疗智能体”

Function Health 是一家直面消费者的健康科技公司,提供超常规维度的实验室检测(160+ 生物标志物)和全身影像(MRI、CT),并通过 AI 模型和医生团队给出个性化的营养、补剂和生活方式建议。

11 月,它完成约 2.98 亿美元 B 轮融资,估值来到 25 亿美元,同时推出“Medical Intelligence”健康数据 AI 模型,用来帮助解释检测结果和识别早期疾病风险。

这家公司说明了一个趋势:AI 并不只是在 B 端工作流里提效,更在进入普通人的身体数据和长期健康管理。

这些融资在传递什么信号?

信号 1:AI 正在进入重资产+重算力时代

过去两年,大家更多关注的是“谁家的模型参数更大、上下文更长”。

但从 Lambda、Luma、Physical 这些公司的融资规模看,现在资本更关心的是:谁在真正建设「AI 基础设施」和「长期系统能力」。

信号 2:从屏幕里的 AI,走向现实世界的 AI

本月融资榜有一个很强的共同点:钱明显在往物理世界倾斜。

如果说 2023–2024 年的故事是“大模型 + 聊天 + 内容生成”,那 2025 年开始的故事就是:

AI + 传感器 + 机器人 + 城市基础设施,把模型的能力真正落在工厂、仓库、医院和城市空间里。

信号 3:企业软件从 Copilot 走向 Autopilot

Genspark、Cursor、Armis 其实在做同一件事:不再只把 AI 当成一个输入框里的助手,而是让它直接对业务结果负责。

这背后的产品范式变化可以概括成一句话:从做工具到做系统,从给能力到给结果。

对 B 端创业来说,未来越来越难靠一个好用的 AI 功能来建立护城河,真正有价值的是:能不能把某个高价值业务环节整体托管给 AI 系统,让客户只买结果。

信号 4:高客单价、长期关系场景在加速被 AI 重构

Function Health 这类公司,让我们看到另一个重要方向:高客单价、长期关系的消费场景,是 AI 非常好的落地入口。

以上,祝你今天开心。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

26

26 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)