实证资产定价二:资产组合价差分析法(数据及Stata代码)

一般的方法是根据变量的不同水平将股票进行分组以形成不同的股票组合,然后检验各股票。味着我们不需要对待检验的变量在横截面上的关系提出假设。量之间关系的函数形式的假设。Y可以被认为是感兴趣的变量,类似于回归分析中的。果变量Y之间的横截面关系。本人打算在接下来的一段时间里,把本书的全部方法都用stata代码来实现。在本章中,我们提出并举例说明实施组合分析的步骤并对相应的结果进行解读。基于单变量的资产组合

组合分析是实证资产定价中一种被广泛使用的统计方法。它的目标是检验横截面上两个及以

上变量之间的关系。组合分析被应用于检验一个或者多个变量对股票未来收益的预测能力。

一般的方法是根据变量的不同水平将股票进行分组以形成不同的股票组合,然后检验各股票

组合的收益情况。

组合分析最大的优点可能在于它是一种非参数技术分析的方法。这意

味着我们不需要对待检验的变量在横截面上的关系提出假设。许多其他方法依赖于对被检变

量之间关系的函数形式的假设。例如,线性回归分析假设因变量和自变量之间的关系是线性

的。组合分析不需要此假设。事实上,组合分析有助于揭示使用参数方法很难检验的变量之

间的非线性关系。但是,该方法也有其缺点,在检验感兴趣的横截面关系时,很难控制大量

的其他控制大量。这与回归分析形成了鲜明对比,因为回归分析更易控制大量的其他控制变

量。

在本章中,我们提出并举例说明实施组合分析的步骤并对相应的结果进行解读。我

们使用Y来表示组合分析的结果变量。Y可以被认为是感兴趣的变量,类似于回归分析中的

因变量。我们使用X来表示排序变量。X类似于回归中的一个独立变量或多个变量。我们用

Y和X分别代指结果变量和排序变量。

资产组合分析的最基本的类型是基于单变量的资

产组合分析法。单变量组合分析中只有一个排序变量X。分析的目的是评估排序变量X和结

果变量Y之间的横截面关系。单变量组合分析不允许我们在检验二者关系时控制任何其他影

响因素。

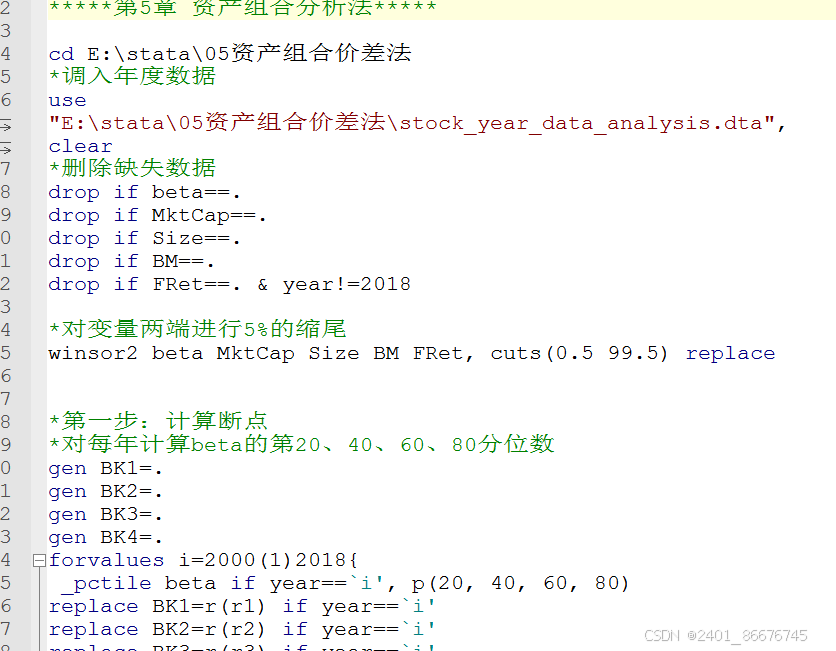

基于单变量的资产组合分析法共有四个步骤:第一步,基于排序变量X,计算

将样本进行分组的断点值;第二步,使用这些断点对样本进行分组,从而形成资产组合;第

三步,计算在每个时间t内每个组合结果变量Y的平均值;第四步,检验不同组合中Y的平

均值的变化情况。

实证资产定价的主流方法就是Bali、Engle和

Murray的著作《实证资产定价:股票横截面收益》一书中所采取研究实证资产定价的

方法。本人打算在接下来的一段时间里,把本书的全部方法都用stata代码来实现。首

先奉上,本书第五章的资产组合分析法。附件有数据和stata代码。

下载链接:https://download.csdn.net/download/weixin_45892228/89148796

点击下载:实证资产定价二:资产组合价差分析法(数据及Stata代码)

点击下载:实证资产定价二:资产组合价差分析法(数据及Stata代码)

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

5

5 0

0- 0

已为社区贡献18条内容

已为社区贡献18条内容

所有评论(0)