MATLAB用Lasso回归拟合高维数据和交叉验证

原文链接:http://tecdat.cn/?p=25741原文出处:拓端数据部落公众号此示例显示如何lasso识别和舍弃不必要的预测变量。使用各种方法从指数分布生成 200 个五维数据 X 样本。rng(3,'twister') %实现可重复性for i = 1:5X(:,i) = exprndend生成因变量数据Y= X* r+ eps,其中r只有两个非零分量,噪声eps正态分布,标准差为 0

最近我们被客户要求撰写关于Lasso的研究报告,包括一些图形和统计输出。

此示例显示如何 lasso 识别和舍弃不必要的预测变量。

相关 视频:Lasso回归、岭回归等正则化回归数学原理及R语言实例

Lasso回归、岭回归等正则化回归数学原理及R语言实例

使用各种方法从指数分布生成 200 个五维数据 X 样本。

rng(3,'twister') % 实现可重复性

for i = 1:5

X(:,i) = exprnd

end生成因变量数据 Y = X * r + eps ,其中 r 只有两个非零分量,噪声 eps 正态分布,标准差为 0.1。

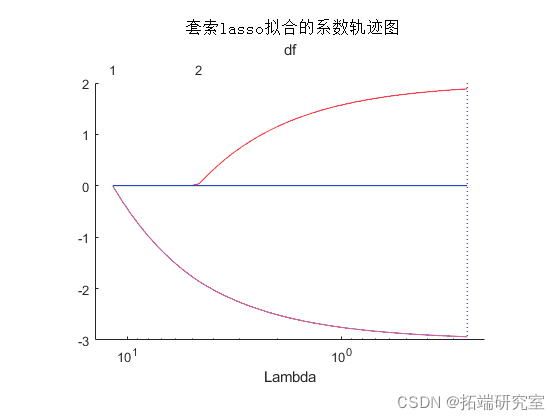

用 拟合交叉验证的模型序列 lasso ,并绘制结果。

Plot(ffo);

Lambda 该图显示了正则化参数的各种值的回归中的非零系数 。较大的值 Lambda 出现在图的左侧,意味着更多的正则化,导致更少的非零回归系数。

虚线代表最小均方误差的Lambda值(在右边),以及最小均方误差加一个标准差的Lambda值。后者是Lambda的一个推荐设置。这些线条只在你进行交叉验证时出现。通过设置'CV'名-值对参数来进行交叉验证。这个例子使用了10折的交叉验证。

图的上半部分显示了自由度(df),即回归中非零系数的数量,是Lambda的一个函数。在左边,Lambda的大值导致除一个系数外的所有系数都是0。在右边,所有五个系数都是非零的,尽管该图只清楚显示了两个。其他三个系数非常小,几乎等于0。

对于较小的 Lambda 值(在图中向右),系数值接近最小二乘估计。

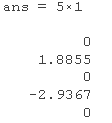

求 Lambda 最小交叉验证均方误差加上一个标准差的值。检查 MSE 和拟合的系数 Lambda 。

MSE(lm)![]()

b(:,lam)

lasso 很好地找到了系数向量 r 。

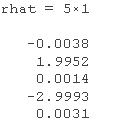

为了比较,求 r的最小二乘估计 。

rhat

估计 b(:,lam) 的均方误差略大于 rhat 的均方误差 。

res; % 计算残差

MSEmin

![]()

但 b(:,lam) 只有两个非零分量,因此可以对新数据提供更好的预测估计。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

0

0 0

0- 0

已为社区贡献22条内容

已为社区贡献22条内容

所有评论(0)