数学建模matlab实现一元线性回归

一元线性回归是统计学中用于建立一个自变量(或称为解释变量、预测变量)和一个因变量(或称为响应变量、被预测变量)之间的线性关系的回归模型。其中,y 是因变量,x 是自变量,β0 和 β1 分别是回归方程的截距和斜率,ε 是误差项,代表因变量中未能被自变量完全解释的部分。一元线性回归在实际应用中具有广泛的应用,例如经济学中的消费者支出与收入的关系分析、工程学中的产量与时间的关系分析等。一元线性回归的目

1.基本概念

一元线性回归是统计学中用于建立一个自变量(或称为解释变量、预测变量)和一个因变量(或称为响应变量、被预测变量)之间的线性关系的回归模型。它假设两个变量之间存在一个直线关系,通过拟合这条直线,可以用自变量的值来预测因变量的值。

一元线性回归模型的基本形式可以表示为:

y = β0 + β1*x + ε

其中,y 是因变量,x 是自变量,β0 和 β1 分别是回归方程的截距和斜率,ε 是误差项,代表因变量中未能被自变量完全解释的部分。模型的目标是找到最佳的回归系数,使得模型对样本数据的拟合程度最好。

一元线性回归的目标是通过已知的自变量和因变量的样本数据,拟合出最佳的回归线,以便预测未知样本的因变量。常用的方法是使用最小二乘法来估计回归系数,最小化观测值与回归线之间的误差平方和。

通过一元线性回归模型,可以进行以下分析:

- 判断自变量和因变量之间的关系是正向还是负向,即随着自变量的增加,因变量是增加还是减少。

- 评估自变量对因变量的解释程度,通过判断回归系数的显著性和回归方程的拟合优度来衡量。

- 进行因变量的预测,将新观测值的自变量代入回归方程,得到对应的因变量的估计值。

一元线性回归在实际应用中具有广泛的应用,例如经济学中的消费者支出与收入的关系分析、工程学中的产量与时间的关系分析等。它提供了一种简单而有效的方法来研究变量之间的关系,并进行预测和决策支持。

2.代码实现

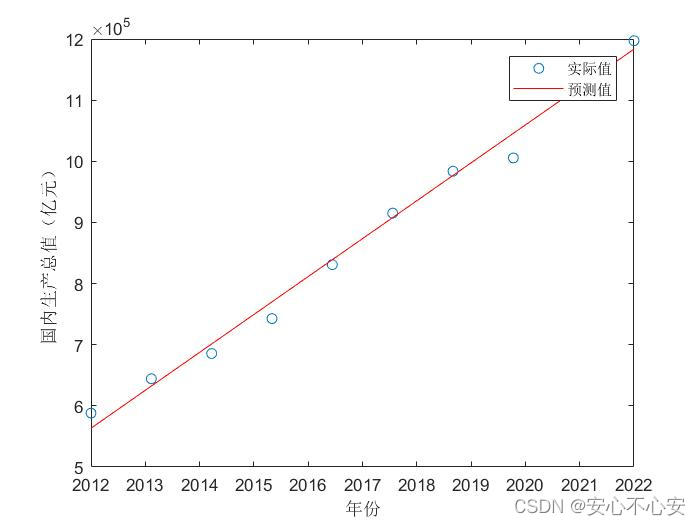

| 年份 | 国内生产总值(亿元) | 年份 | 国内生产总值(亿元) |

| 2013 | 588141.2 | 2018 | 915243.5 |

| 2014 | 644380.2 | 2019 | 983751.2 |

| 2015 | 685571.2 | 2020 | 1005451.3 |

| 2016 | 742694.1 | 2021 | 1141230.8 |

| 2017 | 830945.7 | 2022 | 1197250.4 |

clc;

clear;

x=linspace(2012,2022,10);

y=[588141.2 644380.2 685571.2 742694.1 830945.7 915243.5 983751.2 1005451.3 1141230.8 1197250.4];

m2=LinearModel.fit(x,y)

Y=y';

X=[ones(size(x,2),1),x'];

[b,bint,r,rint,s]=regress(Y,X);

figure(1);

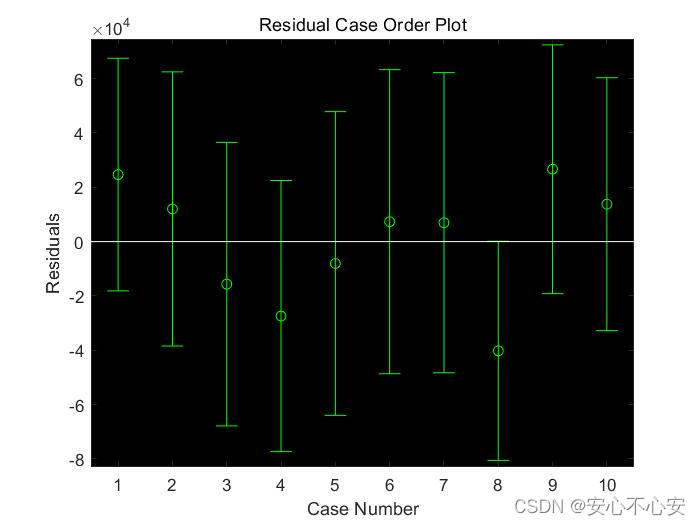

rcoplot(r,rint);%残差分析

y_pre=b(1)+x*b(2);

figure(2);

plot(x,y,'o',x,y_pre,'r-');

legend('实际值','预测值');

xlabel('年份');

ylabel('国内生产总值(亿元)');残差图,可以看出无异常点:

预测结果:

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

0

0 0

0- 0

已为社区贡献6条内容

已为社区贡献6条内容

所有评论(0)