具身智能产业全景洞察:当机器人“长出身体”,2025年哪些细分领域将率先爆发?

具身智能是指智能体(如机器人、无人机、智能汽车等)通过物理实体与环境实时交互,实现感知、认知、决策和行动一体化。通俗来说,就是将人工智能算法与机器人实体深度融合,从而使智能体拥有“大脑”和“身体”,具备一定的物理交互和逻辑推理能力,更好地服务我们生产生活的各种场景。

前言

2025年,具身智能首次被写入政府工作报告,与生物制造、量子科技等并列成为国家重点培育的未来产业,标志着我国人工智能发展进入“实体智能”新阶段。具身智能通过赋予机器“身体”与环境的实时交互能力,实现感知-决策-执行-反馈的闭环,正从工业制造向家庭服务、医疗护理、特种作业等场景加速渗透,重塑人机协作范式。

随着多模态大模型与机器人技术的深度融合,智能体将突破单一任务限制,具备自主学习和环境适应能力,实现规模化应用。这一变革既蕴含万亿级市场机遇,亦对伦理规范与安全保障提出全新挑战。

一、产业界定

具身智能是指智能体(如机器人、无人机、智能汽车等)通过物理实体与环境实时交互,实现感知、认知、决策和行动一体化。通俗来说,就是将人工智能算法与机器人实体深度融合,从而使智能体拥有“大脑”和“身体”,具备一定的物理交互和逻辑推理能力,更好地服务我们生产生活的各种场景。具身智能具备四大模块:

●感知模块:具身智能的“信息采集和处理器”,建立对外部环境的感知和理解,为可靠的决策和成功完成行动提供支持。感知模块主要任务包括对象识别、位置定位、场景理解、环境重建和状态监测等。

●决策模块:具身智能的“指挥中心”,接收环境感知信息后,完成高级任务规划和推理分析,并生成逐步决策指令来控制行动。决策模块的主要任务包括任务规划和推理分析等。

●执行模块:具身智能的“执行单元”,负责接收决策模块指令,并执行具体动作。行动模块的主要任务包括导航、物体操作和物体交互。

●反馈模块:反馈模块是具身智能的“调节器”,通过多层交互不断接收来自环境的反馈经验并进行调整和优化,以提高对环境的适应性和智能化水平。

二、产业发展

2.1 市场规模

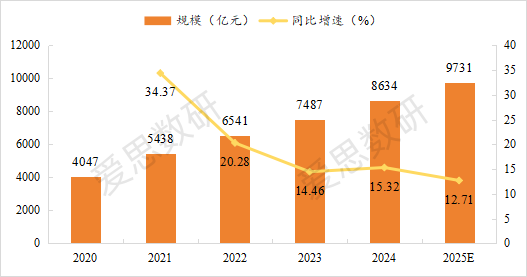

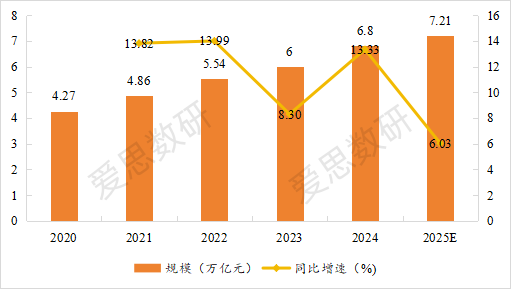

近年来,得益于人工智能大模型的出现与不断迭代,具身智能取得了飞速进步,成为新一波人工智能浪潮的重点方向。根据中商产业研究院数据显示,2024年中国具身智能行业市场规模为8634亿元,其增长率达到15.32%,预测2025年将升至9731亿元。在人工智能技术的浪潮下,中国具身智能应用市场正迎来快速发展的黄金时期。

图1 2020-2025年中国具身智能行业市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

2.2 产业政策

随着人工智能技术的飞速发展,具身智能作为人工智能领域的前沿方向,已成为推动产业变革与经济高质量发展的关键力量。从国家战略布局到地方创新实践,政策的持续发力为具身智能产业发展注入强劲动能,形成了自上而下的协同推进格局。

国家层面率先谋篇布局,以政策引领产业发展方向。2021年12月,工业和信息化部印发的《“十四五”机器人产业发展规划》,将增加高端产品供给作为核心任务,聚焦工业、服务、特种机器人重点产品的研制及应用,为具身智能发展筑牢产业根基;在此基础上,2023年10月出台的《人形机器人创新发展指导意见》,进一步锚定民生领域应用场景,着重提升人机交互的可靠性与安全性,推动具身智能向更贴近社会生活的方向延伸;而在2025年3月的政府工作报告中,“具身智能”首次被提及,并纳入未来产业培育体系,明确通过“人工智能+”行动和建立投入增长机制,为产业发展构建长效支持机制。

国家政策的引导效应迅速传导至地方,各地结合自身优势积极响应。2025年2月,北京市科学技术委员会等部门联合发布《北京具身智能科技创新与产业培育行动计划(2025—2027年)》,提出到2027年,提出到2027年突破百余项关键技术,培育千亿级产业集群等目标,并从技术创新、平台支撑、场景牵引、生态优化等维度推动产业发展;2025年3月,深圳市科技创新委员会发布《深圳市具身智能机器人技术创新与产业发展行动计划(2025-2027年)》,提出突破具身智能本体控制技术等任务,并通过建设公共服务平台矩阵、营造最优科技创新生态等措施推动产业发展;此外,浙江、广东、江苏、重庆等省市也已纷纷出台支持具身智能或人形机器人的相关政策。

2.3 技术领域

具身智能的技术领域涵盖了感知与传感器技术、运动控制技术、认知与决策技术、硬件与机械设计、人机交互技术、多模态融合技术、安全与伦理技术、网络与通信技术以及仿真与虚拟技术等。这些技术相互协作,使机器人能够通过多种感知方式获取环境信息,进行自主运动和操作,并通过认知与决策实现高效的任务执行,同时保障安全与伦理,实现与人类的自然交互,推动其在复杂环境中的广泛应用。

2.4 产业周期

具身智能产业的发展经历了概念萌芽阶段(1950-1980年)、理论发展与早期探索阶段(1981-2000年)、跨学科融合和技术突破阶段(2001-2010年)、深度学习推动与快速发展阶段(2011-2020年)、产业应用拓展与持续发展阶段(2021年至今)。通过技术迭代与场景扩展的双向驱动,具身智能已逐步构建起从理论探索到规模化落地的完整链条,为未来实现通用化、高适应性的人机协作奠定了坚实基础。

图2 具身智能产业周期

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

目前,具身智能产业正处于产业应用拓展与持续发展阶段(2021年至今)。技术核心聚焦于多模态感知-决策协同(如视觉-语言-动作融合)、边缘计算驱动的实时响应优化以及仿生关节与柔性硬件设计,不断推动智能体在工业协作、家庭服务等场景的规模化落地。现阶段仍需突破硬件可靠性、复杂长尾场景的泛化能力,并建立伦理与安全规范框架以平衡自主决策边界。

三、产业链分析

3.1 产业链图谱

从产业链构成环节来看,具身智能产业链上游为软硬件供应,主要包括传感器、芯片、减速器、伺服驱动、电池系统等核心元器件及算法等;中游为具身智能产品制造,主要包括人形机器人、非人形机器人等系统集成及服务与运维支撑、云平台与数据等服务支持;下游为应用场景,包括家庭服务、医疗保健、教育培训、智慧政务、智慧养老等(如图3所示)。

图3 具身智能产业链图谱

点击查看完整图谱:http://idr.elseide.com/industry/industry-detail

根据艾思产研平台数据统计,截至2025年4月,中国具身智能产业现约有38万家企业(未统计港澳台地区)。其中,广东约6.5万家、江苏约4.8万家、浙江约3.3万家、上海约2.3万家、山东约2.3万家,这些省份的企业数量位列全国前五。

3.2 上游分析

3.2.1 核心环节

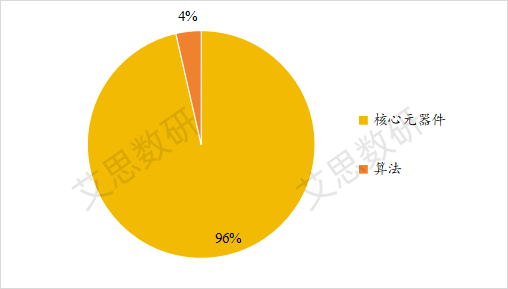

从产业链上游各环节看,企业主要分布在核心元器件和算法两大领域。其中,核心元器件领域的竞争尤为激烈,企业数量占比高达 96%,占据了绝大部分市场份额,这些企业凭借着在核心元器件方面的技术优势和研发实力,为产业链中游和下游提供了坚实的硬件基础和支持。而算法领域的相关企业数量相对较少,占比仅为4%,在产业链上游的市场中所占份额较小,但其在推动具身智能技术发展和创新方面也发挥着不可或缺的作用。

图4 具身智能产业链上游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.2.2 区域分布

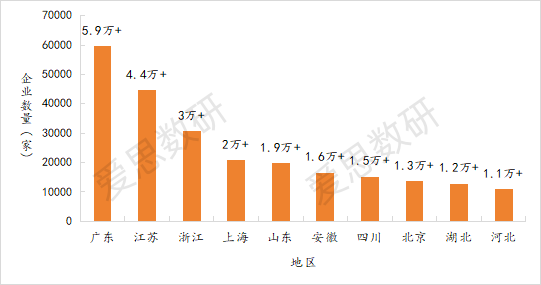

在地理分布上,具身智能产业链上游企业主要集中在科技研发能力强、产业基础雄厚的东部沿海地区,相比之下,中西部地区上游企业数量较少。其中,广东省以高达5.9万余家的企业数量位列全国第一,江苏省、浙江省紧跟其后。

图5 全国各省(市)具身智能产业链上游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.2.3 相关产品

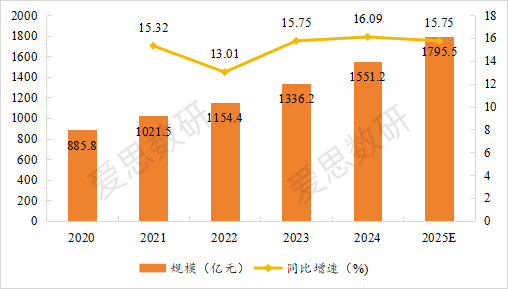

智能传感器如同具身智能体的“感官”,能够采集外部环境和自身状态的各种信息,并进行处理和传输,为具身智能体实现感知、认知、决策和行动一体化提供基础数据支持。根据中商产业研究院数据公布,2024年我国智能传感器市场规模达到1551.2亿元,同比增长16.09%,预计2025年将达到1795.5亿元。

图6 2020年-2025年中国智能传感器市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

减速器是具身智能实现高效运动控制的关键部件,通过精确调节转速与扭矩,赋予具身智能体灵活、精准且有力的肢体运动能力,使其能适应多样化的任务场景。根据中商产业研究院数据公布,2024年我国减速器市场规模达到1448亿元,同比增长4.4%,预计2025年将达到1510亿元。

图7 2020年-2025年中国减速器市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

3.3 中游分析

3.3.1 核心环节

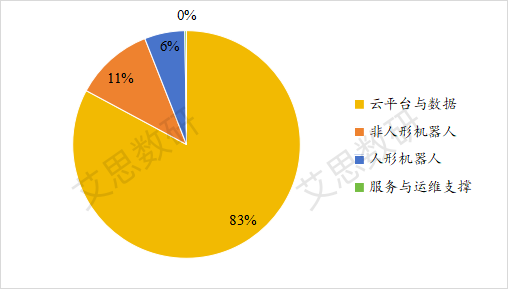

具身智能产业链中游,企业主要分布在云平台与数据、非人形机器人、人形机器人和服务与运维支撑四大领域。其中,云平台与数据领域的企业占比最多,达到了83%,表明云平台与数据在产业链中游占据着主导地位,为其他环节提供了强大的数据支持和计算能力。非人形机器人和人形机器人领域的占比分别为11%和6%,市场份额相对较少,而服务与运维支撑领域的企业布局还尚未形成规模。整体来看,云平台与数据的集中度较高,而非人形机器人和人形机器人领域仍有一定的发展空间,服务与运维支撑领域则是一个潜在的市场机会点。

图8 具身智能产业链中游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.3.2 区域分布

从地理分布来看,具身智能产业链中游企业主要集中在广东、北京、江苏、浙江、上海等省(市),珠三角、长三角和京津冀区域优势明显。其中,广东省以3100余家的企业数量位居榜首,北京市、江苏省紧随其后。

图9 全国各省(市)具身智能产业链中游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.3.3 相关产品

人形机器人是具身智能的重要载体,它以仿人的形态和行为模式,将具身智能的技术理念具象化,通过感知环境、处理信息并执行动作,实现与人类社会的自然交互和对复杂任务的高效执行。根据中商产业研究院数据公布,2024年全国人形机器人产业规模达到27.6亿元,同比增长53.33%,预计2028年产业规模有望达到387亿元。

图10 2023年-2028年中国人形机器人产业规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

工业机器人是具身智能在工业领域的具体应用体现,它通过集成传感器、控制器等技术实现对工业环境的感知与操作,能自主完成生产任务,提高生产效率和质量,推动工业生产向智能化、自动化方向发展。根据中商产业研究院数据公布,2024年全国工业机器人产销量分别达到55.64万套、30.2万套,预计2025年将分别实现62.4万套的产量和32.5万套的销量。

图11 2020年-2025年中国工业机器人产销量及预测趋势

资料来源:中商产业研究院,艾思数研整理

3.4 下游分析

3.4.1 核心环节

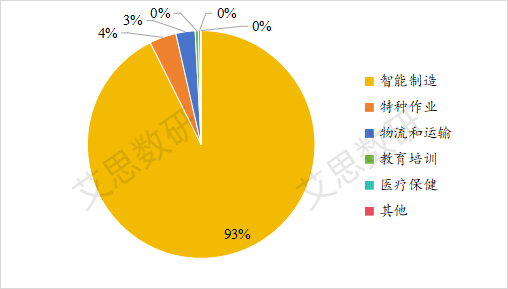

具身智能产业链下游,企业主要分布在智能制造、特种作业、物流和运输、教育培训、医疗保健等领域。其中,智能制造领域的占比最大,达到了93%,表明智能制造是产业链下游的主要应用方向,企业在这一领域的布局最为集中,显示出其在推动具身智能技术实际应用中的重要地位。而其他领域占比相对较小,尚未形成较大规模。整体来看,产业链下游的企业布局存在明显差异,智能制造占据主导地位,而其他领域还有待进一步拓展。

图12 具身智能产业链下游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.4.2 区域分布

从地理分布来看,具身智能产业链下游企业主要集中在华东、华南地区,其中广东省和江苏省均以超过一万家的企业数量位列前二,浙江省、山东省、上海市等其他省(市)的企业数量均在一万以下。

图13 全国各省(市)具身智能产业链下游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.4.3 相关产品

智慧养老在具身智能中起着推动养老服务体系个性化、精准化发展,提升老年人生活质量和安全保障的作用。据中商产业研究院数据显示,2024年我国智慧养老市场规模已达到13.33万亿元,同比增长6.8%,预计2025年市场规模将会达到6.03亿元。

图14 2020年-2025年中国智慧养老市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

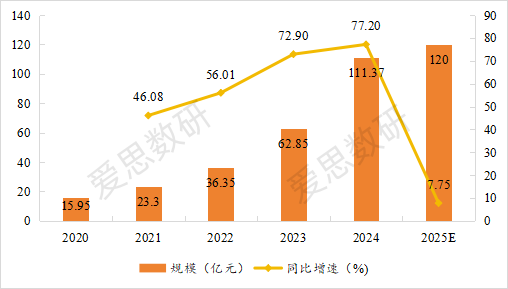

智慧医疗促使具身智能在医疗服务、辅助诊断、康复护理等方面不断优化技术,提升其感知、理解和执行复杂医疗任务的能力,推动具身智能在医疗领域的深度应用和创新发展。据中商产业研究院数据显示,2024年我国智慧医疗市场规模已达到111.37亿元,同比增长77.2%,预计2025年市场规模将会达到120亿元。

图15 2020年-2025年中国智慧医疗市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

3.5 上市企业

表1列举了具身智能领域具有代表性的上市公司,这些企业大多分布在广东、江苏等经济发达的沿海地区,涉及AI模型矩阵、3D视觉技术、力觉传感器、伺服系统、谐波减速器、微型传动系统等关键技术领域,且多数拥有国家高新技术企业、瞪羚企业和专精特新等资质。

表1 具身智能产业链上游环节相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

奥比中光科技集团股份有限公司:国内3D视觉技术龙头,为机器人提供深度感知、SLAM能力,覆盖智能避障、视觉导航等场景,现已累计申请专利1785项,累计获得专利877项,在服务机器人领域市占率达70%左右。

汉威科技集团股份有限公司:力觉传感器领军者,产品可让机器人感知外部压力与力量信息,提升操作精度,在气体传感器领域市占率第一,技术延展性强。

苏州绿的谐波传动科技股份有限公司:谐波减速器龙头,适配高精度工业机器人关节控制,是机器人“关节”核心部件供应商。国内谐波减速器市占率达25%,全球市场占有率约10%,是唯一实现全产业链自主供应的中国企业,技术接近国际龙头。

南京埃斯顿自动化股份有限公司:国产工业机器人第一品牌,伺服系统与运动控制技术国际领先,自主研发的人形机器人关节驱动技术已突破,在工业机器人领域有深厚积累,与汽车、3C 行业深度绑定,订单确定性高,能为具身智能机器人提供核心的驱动和控制技术。

从具身智能产业链全景来看,上游硬件与算法层以高精度传感器、仿生执行器、核心芯片和智能基础模型为技术底座,涵盖运动控制算法、多模态数据融合、人机交互技术等关键能力,但当前面临着核心元器件国产化率低、异构硬件兼容性差、算法泛化能力不足等问题;中游系统集成层聚焦机器人本体设计与服务生态构建,通过人形/非人形机器人形态适配不同场景需求,依托云平台实现数据闭环与运维优化,但存在系统开发成本高、虚实协同训练效率低、标准化接口缺失等问题;下游应用层已渗透至家庭服务、医疗保健、智能制造、物流运输及特种作业等领域,但因场景碎片化、部署复杂度高、商业模式待验证,尚未形成跨行业的规模化落地范式。

为促进具身智能产业健康发展,建议企业快速构建“技术-产业-治理”协同体系:其一,突破仿生驱动、因果推理等底层技术,提升智能体复杂环境适应能力;其二,建立开放硬件生态与跨场景知识迁移平台,降低系统开发门槛;其三,完善人机共融安全标准与伦理评估框架,探索可信人机协作范式;其四,推动重点领域示范应用,培育柔性化、可扩展的解决方案。

随着具身智能在机器人感知决策一体化、多模态交互、实时环境感知等方面持续取得突破,业界也需警惕技术伦理边界模糊、数据隐私泄露风险以及行业标准滞后带来的合规隐患。未来,该技术有望将在工业自动化、老龄化服务、极限环境作业等场景催生革命性应用,不断为智能经济注入新动能。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

11

11 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)