嵌入式开发笔记:医用伺服电机与医用机械臂市场深度调研——从核心部件到终端应用的千亿赛道全景分析

文章目录

1. 前言:一个正在爆发的医疗科技赛道

医用机器人和高端医疗器械,正成为继消费电子和新能源汽车之后,又一个驱动精密机电产业爆发的超级引擎。

如果说工业机器人是“机器换人”,那么医疗机器人就是“机器助人”——它不是在替代医生,而是在延伸医生的手、眼、脑。而支撑这一切的,是藏在机械臂关节里的伺服电机——那个默默转动、却决定了手术精度和康复效果的“幕后英雄”。

2025年,全球医疗机器人系统市场规模已达到859.4亿美元,预计2032年将突破2109.8亿美元,年复合增长率高达13.68%。在这个庞大的市场中,医用伺服电机和医用机械臂/机械手作为核心零部件和关键执行机构,正迎来前所未有的增长机遇。

本文将从市场规模、竞争格局、技术趋势、国产替代等维度,对医用伺服电机和医用机械臂/机械手两大细分领域进行深度调研分析。

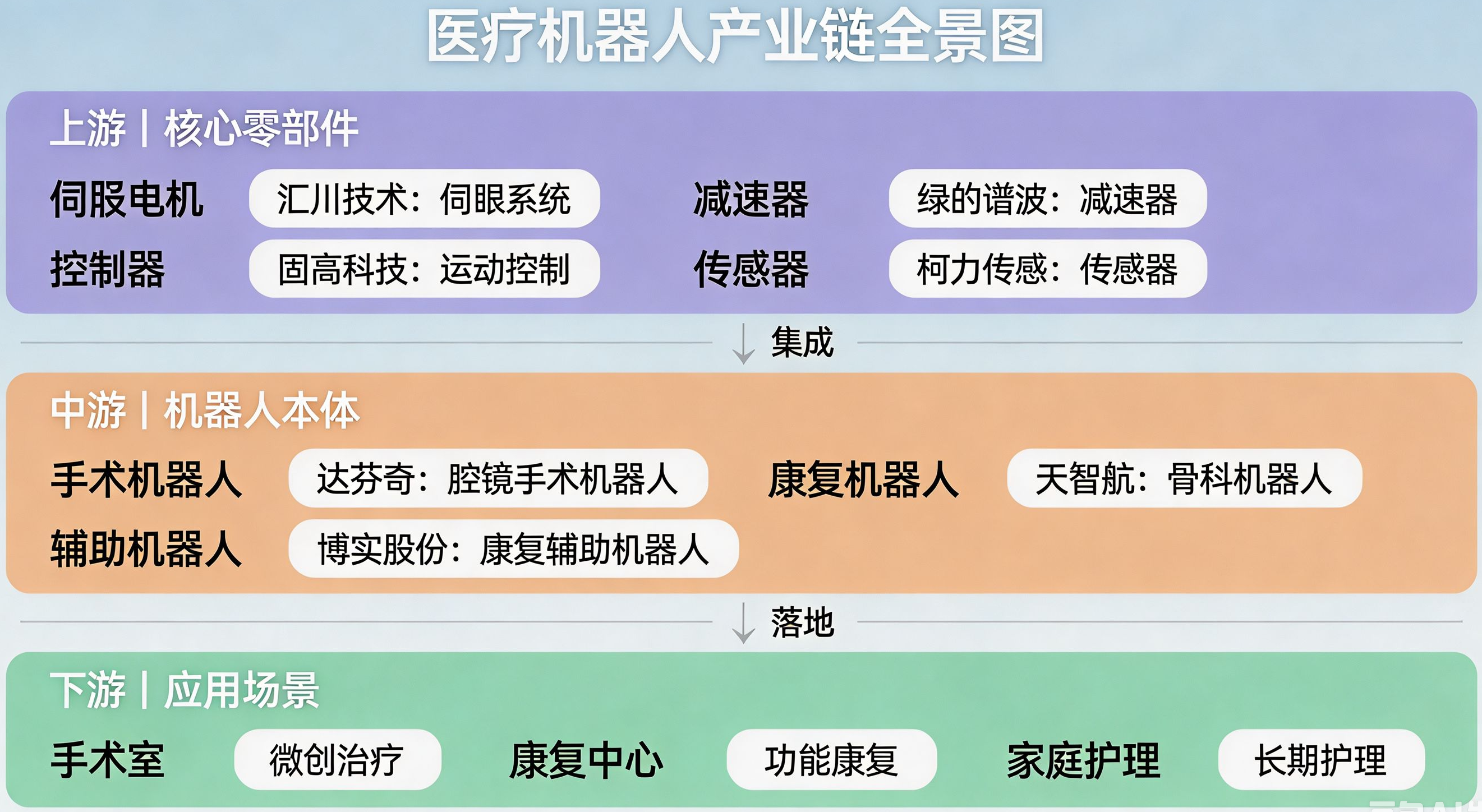

2. 医用伺服电机市场:精密驱动的“心脏”

2.1 市场规模与增长趋势

伺服电机是医疗机器人的动力源,能够精确控制机器人的运动速度和位置。在医疗场景中,伺服电机被广泛应用于手术机器人关节、康复设备、诊断仪器等场景。

全球市场方面,2025年全球医用微型伺服电机市场规模约为50.95亿美元,预计2031年将达到72.91亿美元,年复合增长率(CAGR)为5.3%。另有统计显示,2024年全球医用微型伺服电机市场规模约368.4亿元人民币,预计2031年将接近517.4亿元。

细分到手术机器人伺服电机领域,2023年全球市场规模已达48亿美元,预计2030年将达到70亿美元,CAGR为5.3%。医疗设备微型伺服模块整体市场规模已突破8亿美元。

中国市场方面,2023年中国伺服电机整体市场规模约195亿元,同比增长7.73%,2024年约为223亿元,预计2025年将达到250亿元。虽然医用伺服电机只是其中的细分领域,但随着国产手术机器人和康复机器人的快速崛起,医用伺服电机在中国市场的增速显著高于全球平均水平。

2.2 产品类型与应用场景

医用伺服电机按产品类型主要分为直流伺服电机和交流伺服电机两大类。

从应用场景来看,医用伺服电机的主要下游包括:

| 应用领域 | 典型场景 | 技术要求 |

|---|---|---|

| 骨科手术机器人 | 关节置换、脊柱手术 | 高扭矩密度、高精度定位 |

| 神经外科手术机器人 | 脑部微创手术 | 超高精度、微振动控制 |

| 血管介入治疗手术机器人 | 心血管介入 | 低速平稳、力反馈精准 |

| 内窥镜手术机器人 | 腹腔镜手术 | 小型化、高响应速度 |

| 康复机器人 | 上下肢康复训练 | 力矩可控、适应性调节 |

在康复机器人中,关节电机及其控制单元是决定整机性能的“黑科技”——通过关节位置信息和转矩数据反馈到控制单元,再下发命令,最终可灵活调节运动轨迹和力度,适应不同患者和不同阶段的康复治疗。

2.3 竞争格局:国际巨头主导,国产加速追赶

全球竞争格局方面,医用伺服电机市场主要由国际巨头主导。主要厂商包括:西门子、Maxon Motor、松下、科尔摩根、安川电机、三菱、发那科、罗克韦尔、ABB、博世力士乐、Panasonic、日本电产、台达、三洋电机、施耐德、穆格、东方马达、伦茨、东芝、派克汉尼汾等。

其中,Maxon Motor和科尔摩根是医用微型伺服电机领域的绝对龙头,其产品在手术机器人、高端医疗器械中占据统治地位。2024年,全球前五大厂商占据了国际市场的主要份额。

中国市场竞争格局方面,国内市场同样以日系、欧美系品牌为主导,国产率仅约15%,且主要集中在中低端市场。在中国市场的主要厂商包括西门子、Maxon Motor、松下、科尔摩根、安川电机等国际品牌。

不过,国产替代的进程正在加速。部分中国企业已开始在特定细分领域取得突破:

- 步科股份以微型无菌电机(直径≤28mm)突破医疗设备核心驱动

- 汇川技术在伺服系统领域市占率国内第一,伺服电机国产化率已达40%

- 江苏雷利聚焦伺服电机驱控一体化系统,针对医疗健康领域开展专利导航分析

- 微光股份2025年伺服电机毛利率为21.17%,并已开发可用于医疗设备的空心杯电机

- 中科伺易指出微型伺服电机国产化替代可推动整机成本下降30%-40%

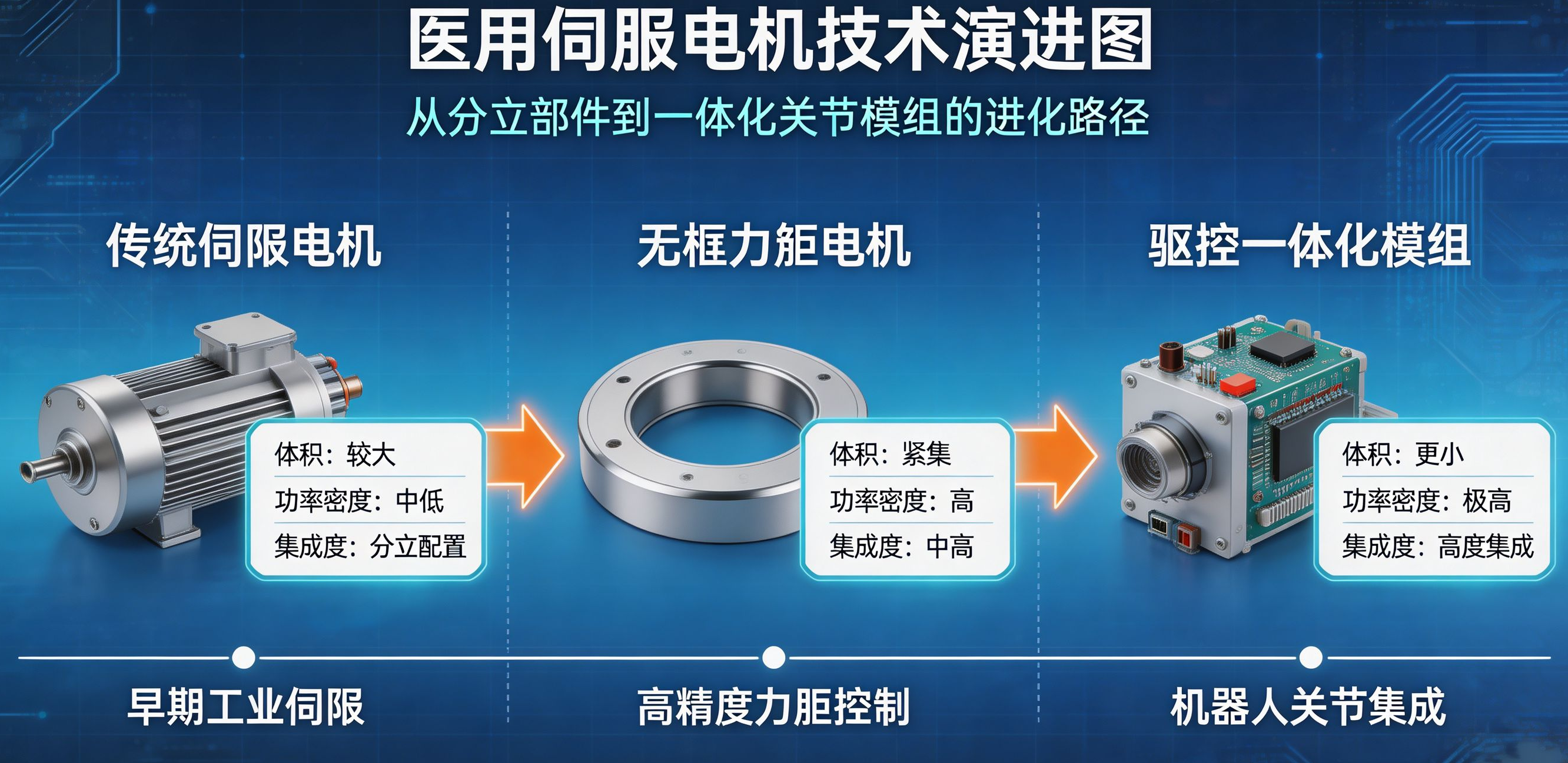

2.4 技术趋势:小型化、集成化、智能化

医用伺服电机正朝着更高集成度、更强可靠性与更广智能控制方向发展。

(1)无框力矩电机与直驱技术崛起

2025年,无框力矩电机和直驱技术在机器人领域的占比已提升至28%,传统减速器结构逐步被机电一体化设计替代。雷赛智能发布的第三代FM3系列无框电机,在实现欧美龙头超低齿槽转矩的同时,转矩密度提升了20%。

(2)第三代半导体材料应用

碳化硅(SiC)和氮化镓(GaN)等第三代半导体材料在伺服驱动器中的应用比例已达17%,显著提升了驱动效率和功率密度。

(3)国产化率持续提升

中国企业在中低功率伺服领域已实现90%国产化率,但在高端多轴协同控制领域仍依赖进口。

3. 医用机械臂/机械手市场:精准执行的“手”

3.1 市场规模

医用机械臂是医疗机器人的核心执行机构,广泛应用于手术机器人、康复机器人、辅助机器人等领域。

全球市场方面,2025年全球医疗 articulated arm(可调式医疗机械臂)市场规模约为12.46亿美元,预计2032年将达到16.88亿美元,CAGR为4.5%。另有研究显示,2025年全球医疗关节机械臂市场规模约为12.82亿美元,预计2032年将达到17.27亿美元,CAGR为4.4%。

更宏观地看,2025年全球医疗机器人系统整体市场规模已达859.4亿美元。其中,手术机器人是最大的细分市场——2025年中国手术机器人市场规模预计达110.3亿元,2024年全球手术机器人市场规模约35.76亿美元,预计2031年将达117.25亿美元。

中国市场方面,2025年中国机械臂整体市场规模预计将超过200亿元。2024年中国医疗机器人市场规模约135.8亿元,近五年年均复合增长率达22.96%,预计2025年将增至149.4亿元。其中手术机器人110.3亿元,康复机器人16.8亿元。

3.2 产品分类与应用场景

医用机械臂/机械手可按应用场景分为以下几大类:

| 类型 | 典型产品 | 核心功能 | 代表企业 |

|---|---|---|---|

| 手术机器人机械臂 | 腔镜手术机器人、骨科手术机器人 | 高精度定位、微创操作 | 直觉外科、天智航、微创机器人 |

| 康复机器人机械臂 | 上肢康复训练机器人、外骨骼 | 力矩控制、个性化康复 | 艾利特、傅利叶智能 |

| 辅助医疗机械臂 | 配药机器人、护理机器人 | 重复性操作、精准搬运 | 配天机器人、节卡 |

| 医疗影像导航机械臂 | 术中导航支架、影像定位 | 精确定位、多自由度调节 | 元化智能 |

手术机器人是医用机械臂最核心的应用场景。机械臂是手术机器人的“手”,其精度、稳定性、灵活性直接决定了手术质量。

3.3 竞争格局:国际巨头长期垄断,国产正在破局

国际竞争格局方面,全球手术机器人市场长期被Intuitive Surgical(达芬奇)、Stryker(史赛克)、Zimmer Biomet等国际巨头垄断。这些企业的机械臂系统经过数十年临床验证,形成了深厚的技术壁垒和专利护城河。

中国市场竞争格局方面,中国手术机器人市场前五大厂商占据了约95% 的市场份额。主要参与者包括:

国际企业:Intuitive Surgical、Stryker、Zimmer Biomet等

国内企业:

- 天智航:骨科手术机器人(如“天玑”)领域龙头

- 微创机器人:图迈®腔镜手术机器人全球商业化订单突破200台,装机近130台,覆盖近50个国家和地区,2025年全年收入5.51亿元,同比增长114.2%,海外收入占比跃升至73%

- 元化智能:国内唯一拥有骨科手术机器人全部核心部件自主研发能力的企业

- 思哲睿:专注自主创新,攻克手术机器人核心技术

3.4 国产替代:从“卡脖子”到“全自研”

医用机械臂的国产替代是当前最值得关注的投资主线。

(1)核心零部件依赖进口的困境

医疗机器人产业链上游核心零部件——减速器、伺服电机和控制器——三者成本合计约占机器人总成本的70%,目前国内主要依赖进口。减速器的技术壁垒最高,国内伺服电机以日系、欧美系品牌为主导。

(2)专用化机械臂的突破

传统上,许多国产手术机器人直接采用工业机械臂(如UR、珞石等)进行医疗适配。但工业机械臂是为大载重、高速场景设计的,在低速、静止状态下会有微量抖动,且尺寸庞大,在显微手术中影响极大。

2025年,元化智能发布了“全国首个针对骨科手术应用场景完全自主研发的专用机械臂”。该机械臂从核心零部件到控制系统均实现自主研制,国产化比例达到100%,从电机、驱动器到关键零部件均实现国内采购。这一突破标志着国产高端医疗设备在“执行部件”领域实现了从依赖进口到全链条可控的历史性跨越。

(3)国产手术机器人的全球化突围

微创机器人的图迈®远程手术机器人已成为全球首个获批上市的远程手术机器人产品,并且是全球唯一获得美国FDA-IDE批准、可在美国本土开展跨洲远程手术临床研究的手术机器人。

思哲睿等企业也在“十五五”规划(2026-2030年)的战略机遇期,专注攻克高端医疗装备国产化替代的技术壁垒。

4. 两大市场的联动关系:从“心脏”到“手”的价值链

医用伺服电机和医用机械臂/机械手之间存在紧密的产业链联动关系:

伺服电机是机械臂的“心脏” 。在手术机器人中,伺服电机主要布置在机器人的运动关节处,通过编码器实时反馈位置、速度信号,驱动器根据信号进行修正和调整。没有高性能的伺服电机,机械臂的精度、响应速度、力矩控制都无从谈起。

核心零部件成本占比极高。伺服电机、减速器、控制器三者合计占机器人总成本的70%。这意味着,谁掌握了核心零部件的自主可控,谁就掌握了产业链的定价权和利润分配权。

国产替代的联动效应。随着元化智能等企业实现机械臂全自研,对国产伺服电机、减速器、控制器的需求将大幅提升,形成“整机带动零部件、零部件支撑整机”的正向循环。

5. 挑战与机遇

5.1 主要挑战

(1)技术壁垒高企。医用伺服电机和机械臂对精度、可靠性、安全性的要求远高于工业级产品。医疗级认证(如FDA、NMPA)周期长、成本高,构成极高的行业准入壁垒。

(2)国际巨头专利封锁。国外企业经过数十年积累,在核心技术和专利布局上形成了严密的知识产权壁垒。

(3)国产化率偏低。伺服电机国产率仅15%,高端多轴协同控制领域仍依赖进口。

(4)产业链协同不足。国内在伺服电机、减速器、控制器等核心零部件的自主研发与本地配套能力仍需加强。

5.2 核心机遇

(1)政策强力扶持。在“十五五”规划中,机器人产业被确立为战略性新兴产业的核心赛道之一。广东等机器人制造大省已出台培育智能机器人产业集群等政策措施。

(2)老龄化催生需求。中国人口老龄化加速,康复医疗、手术机器人需求持续增长。2025年中国康复机器人市场规模预计达28.87亿元。

(3)国产替代空间巨大。从伺服电机(国产率15%)到手术机器人机械臂(国产化率持续提升),国产替代的每一步都是百亿级的市场空间。

(4)技术迭代加速。无框力矩电机、驱控一体化、第三代半导体等新技术正在重塑产业格局,为后来者提供了“换道超车”的机会。

6. 总结:千亿赛道的投资逻辑

医用伺服电机和医用机械臂/机械手,构成了医疗机器人产业链中最具技术壁垒、最具价值含量的两个环节。

| 对比维度 | 医用伺服电机 | 医用机械臂/机械手 |

|---|---|---|

| 2025年全球市场规模 | ~50.95亿美元 | ~12.46-12.82亿美元 |

| 预计2032年规模 | ~72.91亿美元 | ~16.88-17.27亿美元 |

| CAGR | 5.3% | 4.4%-4.5% |

| 主要玩家 | 西门子、Maxon、科尔摩根 | 直觉外科、史赛克、天智航 |

| 国产化率 | ~15%(伺服电机整体) | 持续提升中 |

| 核心壁垒 | 精密制造、材料工艺 | 系统集成、临床验证 |

投资逻辑可以概括为三条主线:

- 国产替代主线:从伺服电机(国产率15%)到手术机器人机械臂(全自研突破),国产替代是最大的确定性机会

- 技术升级主线:无框力矩电机、驱控一体化、SiC/GaN驱动器等新技术方向

- 全球化主线:微创机器人海外收入占比73%等案例表明,中国医疗机器人企业正在走向全球

正如元化智能在COA 2025上展示的——谁能定义机械臂的“运动语言”,谁就掌握了技术的制高点。在医用伺服电机和医用机械臂这个千亿赛道上,属于中国企业的时代,才刚刚开始。

📚 参考资料

- QYResearch《全球医用微型伺服电机市场研究报告》(2026)

- 恒州诚思《2026年全球及中国医用微型伺服电机行业头部企业市场占有率及排名调研报告》

- 中商产业研究院《2025年中国医疗机器人产业链梳理及投资热力地图》

- GIR《全球手术机器人伺服电机市场报告》(2025)

- 360iResearch《Medical Robotic System Market Global Forecast 2026-2032》

- QYResearch《Medical Articulated Arm Global Market Share Report》(2026)

- 各企业公开信息及行业报道

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

2

2 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)