人形机器人:成本砍95%之后,还剩什么卡点?

人形机器人三年成本砍掉95%,怎么做到的?

砍完这95%之后,还剩什么卡点没解决?

什么时候能真正量产?

中国和美国,走的是一条路吗?

投资看什么?

我们来一一解答。

问题一:95%是怎么砍的

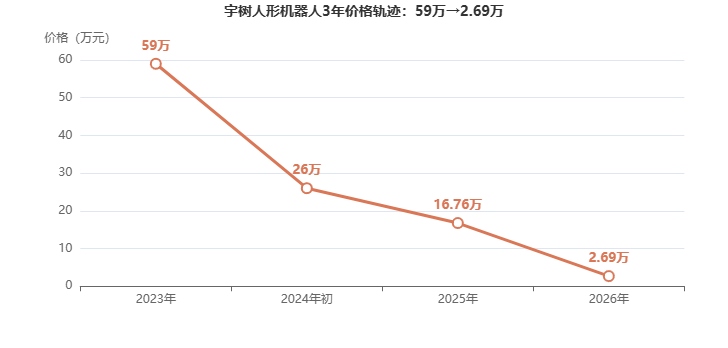

宇树科技,三年价格轨迹:59万→26万→16.76万→2.69万。降了95%。

而且不是亏本卖。G1基础款物料成本4.16万,卖8.5万,毛利率40%。正经生意。

为什么能砍这么狠?三个字:供应链。

人形机器人最贵的是关节——旋转关节和线性关节,加起来占整机成本的60%以上。关节里面最贵的三个零件:减速器、伺服电机、力矩传感器。

2022年以前几乎全靠进口。一个谐波减速器五六千,六维力传感器10万起步。

伺服电机实物——关节成本的核心构成

到2026年——

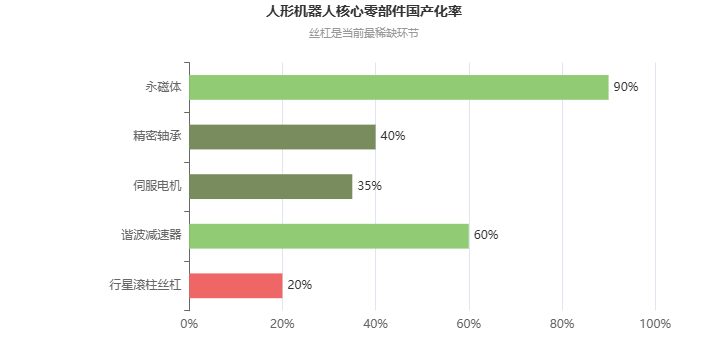

减速器国产化率超过60%。绿的谐波一家,国内市占率超过60%,打破了日本哈默纳科的垄断。

六维力传感器,一年降了60%以上,从2-3万降到5-8千。

CIIF 2025 展出的通用六维力传感器——一年降价60%以上

单个关节成本,从2400块压到800块。

这些零件大量复用了新能源汽车的成熟供应链。中国电动车产业链全球最卷,产能和技术溢出到人形机器人领域,成本自然断崖式下跌。

图1:宇树人形机器人3年价格轨迹

图2:核心零部件国产化率对比

一句话:不是机器人变厉害了,是中国供应链太猛了。

问题二:砍完95%之后,还剩什么没解决

成本砍了95%,但别以为问题都解决了。还剩三个硬骨头。

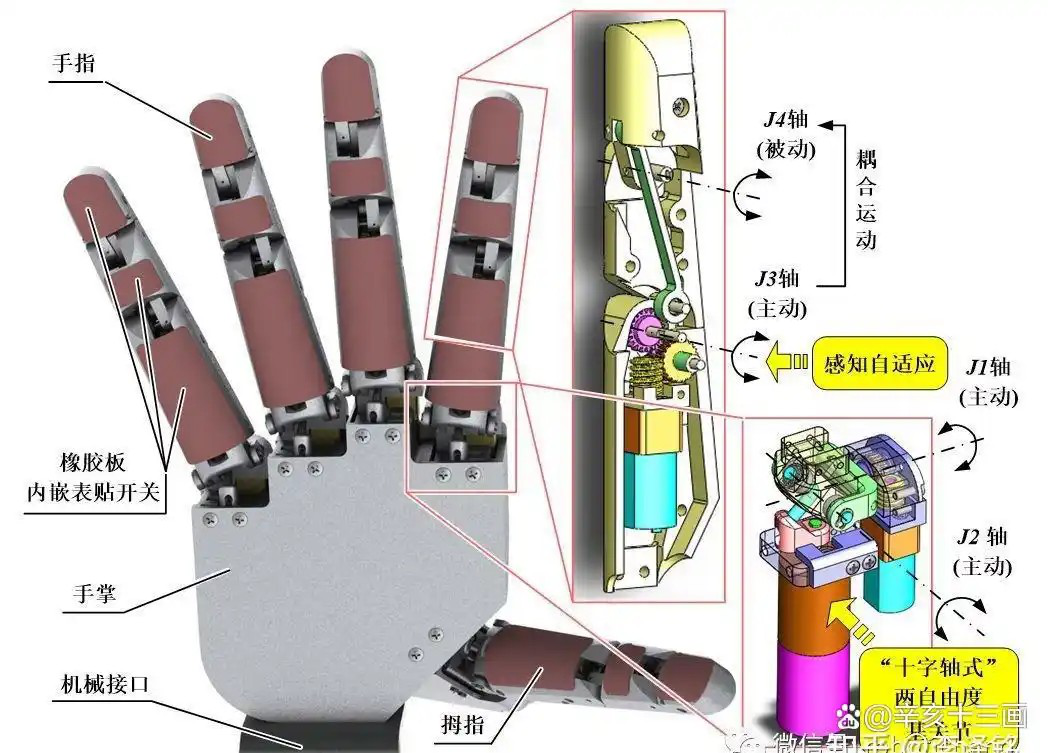

第一,灵巧手

人手有27个自由度、数千个触觉传感器。当前各家方案从6到42个自由度不等,没有收敛方向。更要命的是寿命——灵巧手寿命普遍只有1-3个月,最短的一周就出故障。

灵巧手内部结构——手指、手掌、拇指的多轴驱动方案

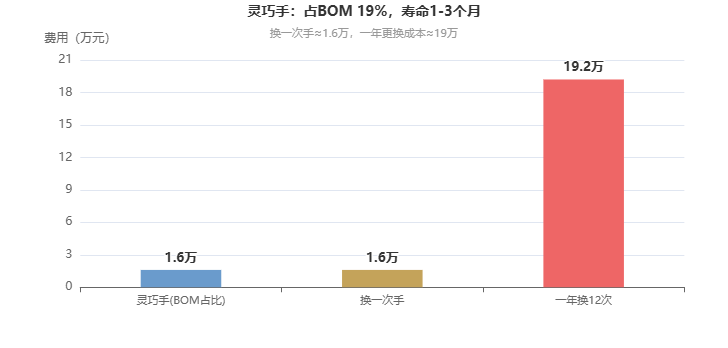

工厂买一台机器人回去,手是最先坏的部分。换一只手多少钱?按BofA的数据,灵巧手占整机BOM的19%。宇树G1卖8.5万,一只手大约1.6万。一个月换一次,一年光手就19万。

图3:灵巧手成本与更换费用

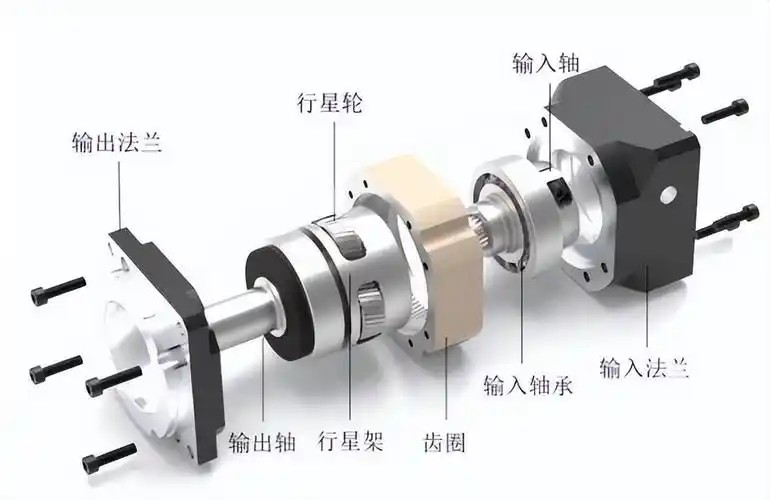

第二,行星滚柱丝杠

这是线性关节的核心零件,国产化率不到20%——是当前国产化率最低的核心零部件。减速器已经解决60%了,丝杠还不到20%。

行星滚柱丝杠爆炸图——输入轴、行星轮、齿圈、输出法兰的精密配合

行星滚柱丝杠截面图——多根行星滚柱均匀分布

谁在做?恒立液压市占率70%以上,北特科技、五洲新春也在布局。但还没大规模量产。

第三,续航

行业普遍2-4小时。这不是某一家的问题,是物理定律的限制。电池做大了→重量上升→关节负担加重→功耗反扑→需要更大电池。死循环。

固态电池是终极方案,能量密度翻倍到500Wh/kg,但EVTank预测:实现8小时稳定续航至少还要3-5年。

所以现在的局面是:成本下来了,但"能用"这件事,还没完全解决。

问题三:中国和美国,走的是一条路吗

不是一条路。

华为/智元实验室中的人形机器人原型机

中国走的是"制造+成本+速度"路线

宇树R1双臂版2.69万。特斯拉Optimus Gen 3成本约18万——差了将近7倍。

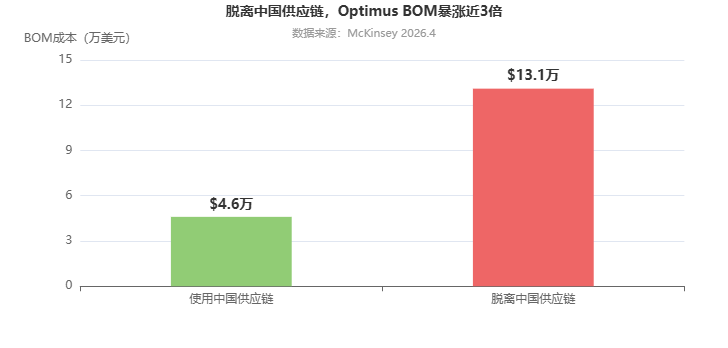

麦肯锡今年4月的深度拆解:脱离中国供应链,Optimus的BOM从4.6万美元飙到13.1万美元——暴涨近3倍。

图4:脱离中国供应链,Optimus BOM成本暴涨近3倍

不是"中国便宜"这么简单,是"离开中国造不出来"。中国在全球机器人供应链中的份额:永磁体90%、精密轴承40%、电机35%。

2025年全球人形机器人出货1.8万台,中国占了80%-95%。宇树5500台,智元5200台,两家合计占全球80%。

美国走的是"AI定义机器人"路线

特斯拉用FSD芯片做端到端神经网络,Figure集成OpenAI大模型,1X做订阅模式——买断2万美元+每月499美元。

逻辑是:硬件可以让中国做,但"大脑"必须是美国的。类似智能手机时代——富士康组装,但iOS和Android在美国。

日本呢?走了一条"成功陷阱"的路

工业机器人零部件全球最强——谐波减速器、RV减速器、伺服电机都是日本的。但整机严重缺位。

TrendForce的分析很精准:日本企业专注"ROI已经充分理解的成熟工业应用",不愿意冒险投新赛道。工业机器人太赚钱了,人形机器人只是"防御性布局"。

结果就是:零部件有壁垒,整机几乎缺席。

问题四:什么时候能真正量产

已经在量产了,但远没有到"够用"的阶段。

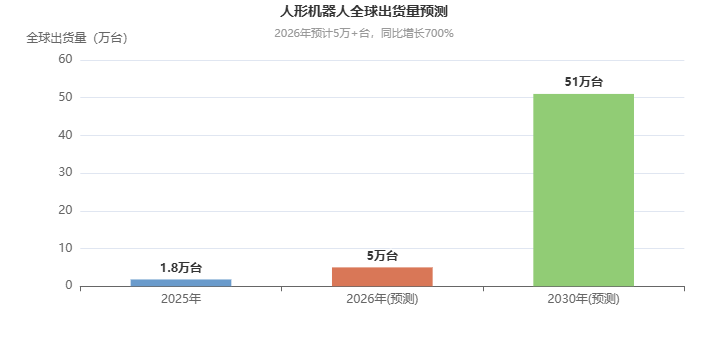

2025年是量产元年——全球出货1.8万台,中国占80%以上。宇树5500台,智元5200台。

2026年更猛——大摩预测全球5万台以上,同比增长700%。宇树募投7.5万台人形+11.5万台四足。智元从第1000台到第10000台只用了三个月,规划年产能1.5万台。优必选柳州万台产线已落地。小鹏规划5万台。

宇树科技工厂产线——工程师正在调试多台人形机器人

产能军备竞赛已经打起来了。

但产能不等于能用。GGII蓝皮书的核心判断是:"成本不是卡点,能力才是。"硬件方案没收敛前,多数竞争是无效竞争。优必选Walker S2产能利用率只有18%——产线建好了,但订单没跟上。

给一个时间判断:

B端(工厂/物流)——2到3年内可以形成有用部署。理想工况下,投资回收期已经勉强压到2年以内,但真实工况还需要验证。

C端(家庭)——至少5年以上。灵巧手寿命1-3个月、续航2-4小时、具身大模型10步串联成功率只有60%——这些问题没解决之前,买回家就是大号玩具。

一句话:工厂里已经上了,家里还要等。

图5:人形机器人全球出货量预测

问题五:投资看什么

三条线。

第一条:上游卖水人——确定性最高

绿的谐波——谐波减速器龙头,国内市占率超60%,人形业务2026年占营收35%。

恒立液压——行星滚柱丝杠市占70%以上,墨西哥工厂年底投产。丝杠国产化率不到20%,是最稀缺的环节,谁先突破谁就是下一个绿的谐波。

双环传动——精密齿轮,和特斯拉头部人形集成商联合研发超过2年。

第二条:整机龙头——弹性最大

宇树科技已上市,2025年营收17亿,毛利率60%。是少数已经盈利的整机厂。

第三条:场景落地——政策在推

国家电网68亿大单。十五五规划硬性指标:每省至少20个运营场景,每家央企至少10个,2026年11月联合评估。

核心数据速查表

| 指标 | 数值 | 来源 |

|---|---|---|

| 宇树价格轨迹 | 59万→26万→16.76万→2.69万(3年降95%) | 36氪 2026.7.6 |

| 宇树G1 BOM | 4.16万元(关节2.75万),毛利率40% | 界面新闻 2026.7.6 |

| 执行器占BOM | 40%-60% | McKinsey 2026.4 |

| 不用中国供应链BOM | $4.6万→$13.1万(+185%) | McKinsey 2026.4 |

| 谐波减速器国产化率 | ~60% | GGII 2025 |

| 行星滚柱丝杠国产化率 | <20% | GGII 2025 |

| 六维力传感器降价 | 一年降60%+(2-3万→5-8千) | 钛媒体 2026.6.25 |

| 灵巧手占BOM | 19% | BofA 2025.4 |

| 灵巧手寿命 | 1-3个月(最短1周) | 界面新闻 2026.7.6 |

| 行业续航 | 2-4小时 | TrendForce |

| 2025全球出货 | 1.8万台 | IDC |

| 2026全球预测 | 5万+台(+700%) | TrendForce |

| 2030 BOM预测 | $13,000-17,000 | BofA |

| 中国出货占全球 | 80-95% | IDC/TrendForce |

| 优必选U1订单 | 1.3万台(6.30发布会) | 潇湘晨报 2026.7.6 |

三年前,一台人形机器人59万。今天,2.69万。

这不是PPT上的数字,是中国供应链用三年时间实打实干出来的。

成本下来了,但灵巧手、丝杠、续航还在攻关。工厂已经上了,家里还要等。中美走的是两条不同的路——中国拼制造,美国拼AI。

不管谁赢,全球机器人都要用中国的零件。麦肯锡算过:脱离中国供应链,成本暴涨3倍。

这才是真正的壁垒。不是谁的Demo更炫,是谁的供应链不可替代。

数字不会骗人。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

10

10 0

0- 0

已为社区贡献4条内容

已为社区贡献4条内容

所有评论(0)