斯坦福大学教授李飞飞团队,456页2025年人工智能发展报告总结!

斯坦福大学以人为本人工智能研究院(HAI)于近日发布了第八版《人工智能指数报告》(AI Index Report)。作为全球最具权威性的AI领域年度报告之一,2025年的版本以前所未有的深度和广度,系统性地追踪了人工智能从技术研发、经济影响到全球治理的演进脉络。旨在为决策者、研究者及公众提供一个基于数据的、严谨的AI发展全景视图。

1. 研究与开发:产业界主导,中美格局凸显

产业界成为模型创新的绝对主力

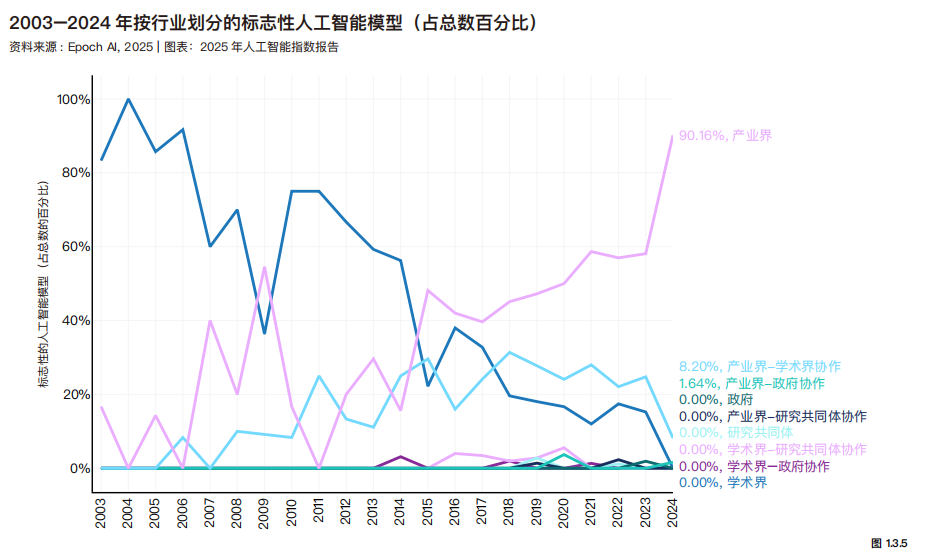

报告数据显示,2024年,近90%的“标志性模型”(Notable AI Models,即具有高度影响力的AI模型)由产业界开发,相比2023年的60%,这一主导地位进一步巩固。自2021年以来,产业界在模型发布数量上已远超学术界及其他合作模式。

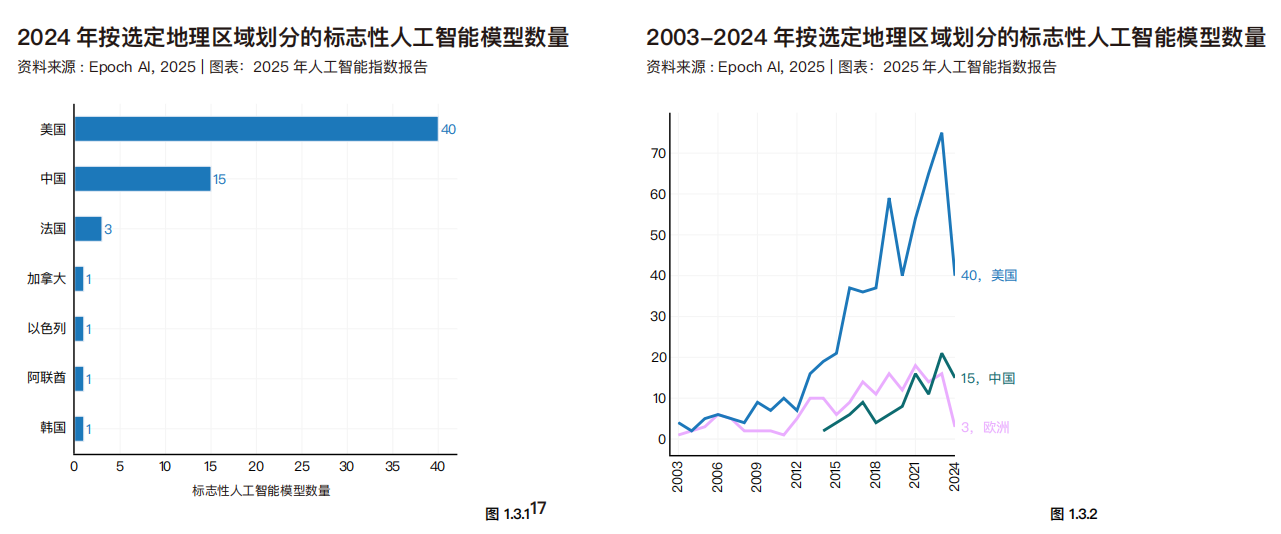

中美两国在AI模型研发上遥遥领先

从国家维度看,美国在标志性模型的发布上以40个的数量保持绝对领先。中国以15个位居第二,法国以3个排名第三。这一格局清晰地表明,全球AI的核心竞争正日益聚焦于中美两国。

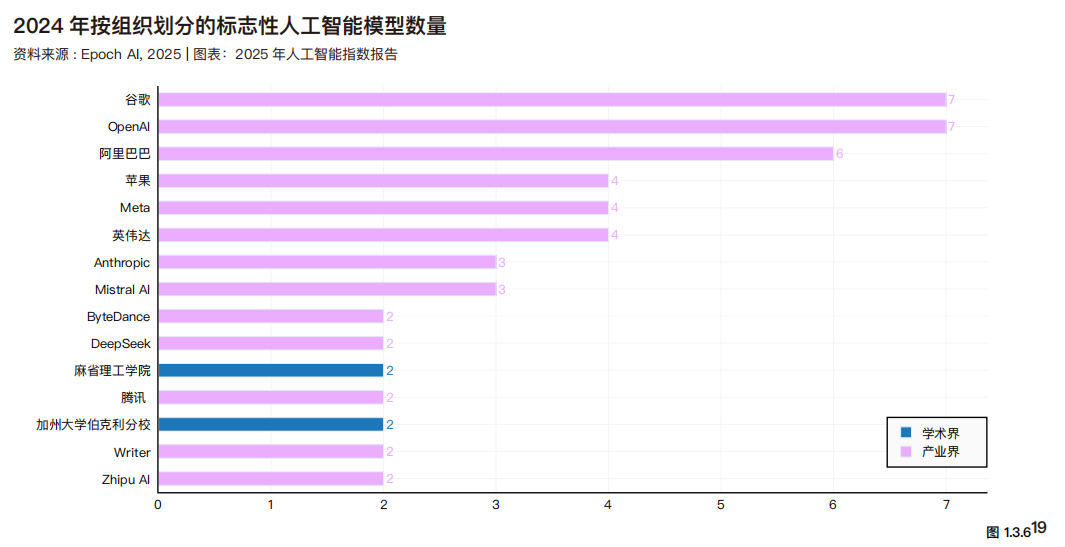

在公司层面,阿里巴巴(6个)、Deepseek(4个)和腾讯(4个)是中国AI企业在2024年发布标志性模型的领头羊,彰显了中国头部科技企业强大的研发实力。

学术研究呈现“量”与“质”的分化

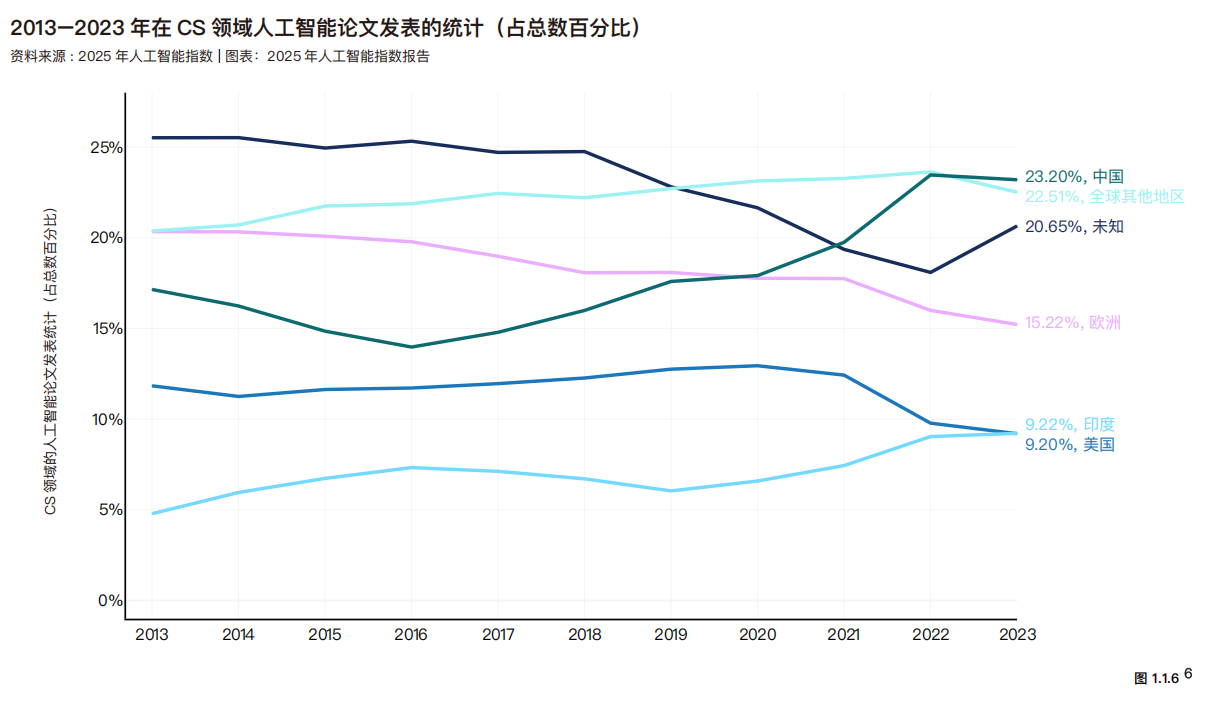

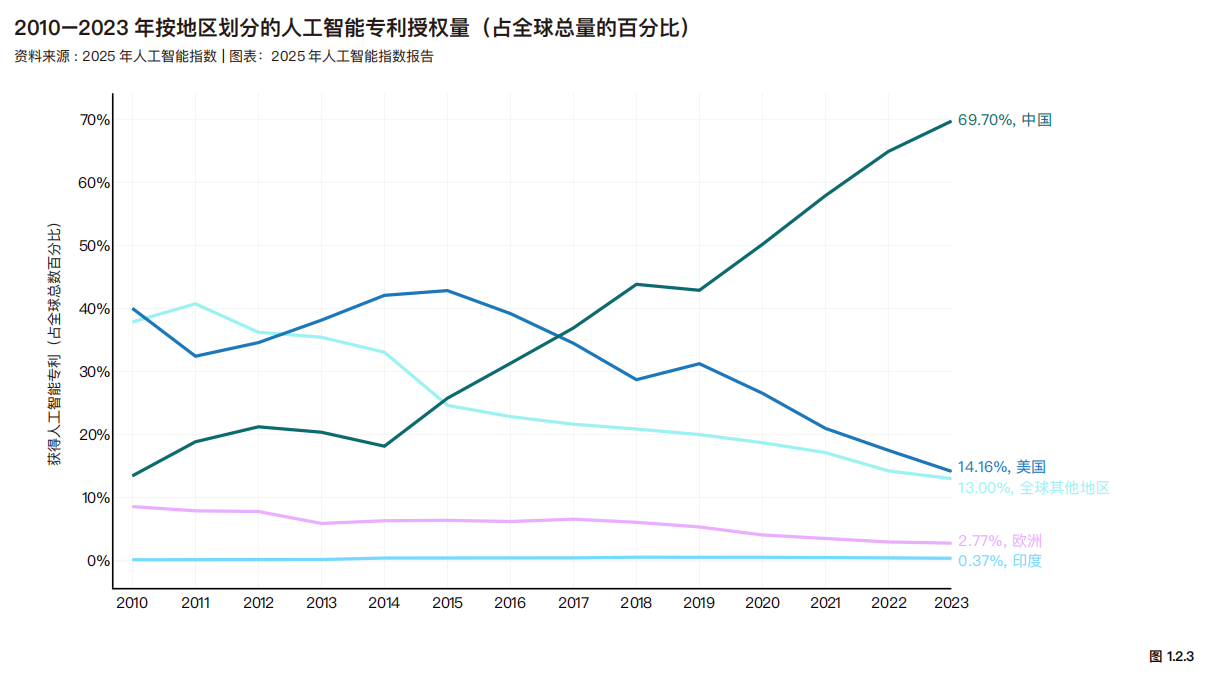

报告指出,中国在AI研究论文总量和AI专利授权数量上均处于全球领先地位。2023年,中国贡献了全球23.2%的AI出版物和69.7%的AI专利。

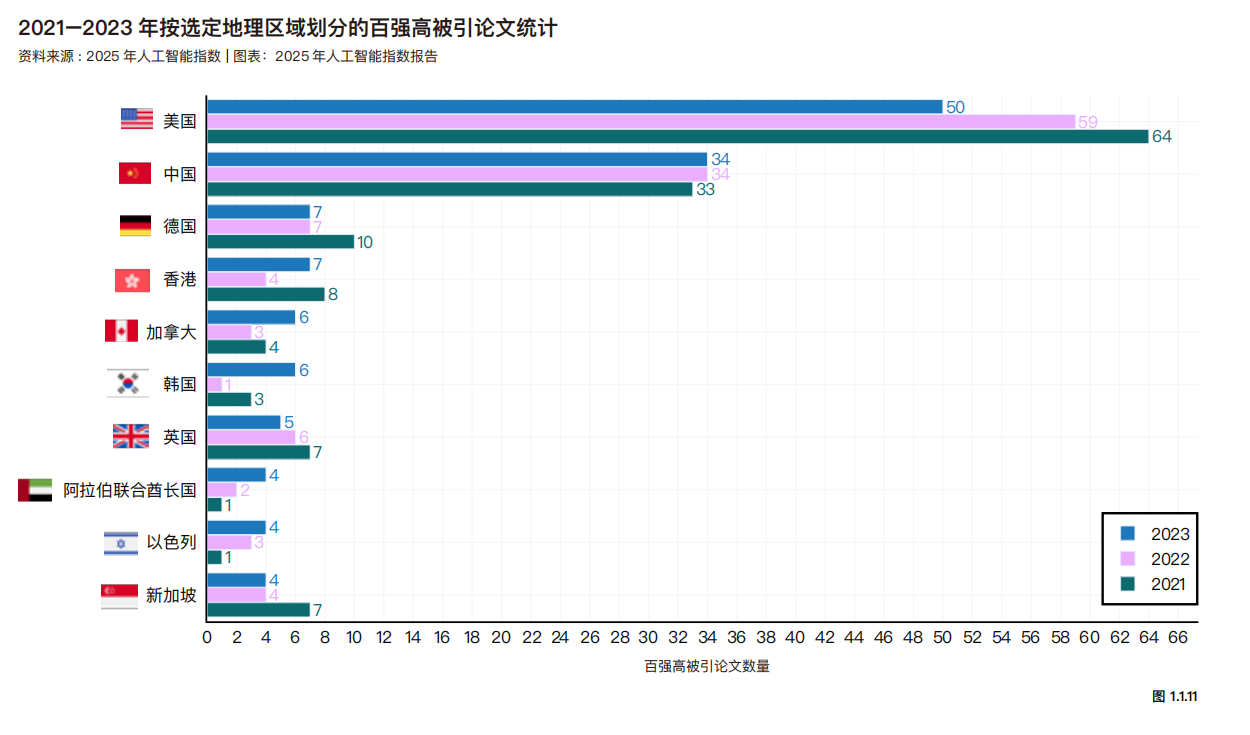

然而,在高影响力研究方面,美国优势明显。从2021年到2023年,美国机构产出的“Top-100高被引AI论文”数量始终位居全球第一,尽管数量逐年小幅下降,但其在顶尖科研领域的影响力依然稳固。

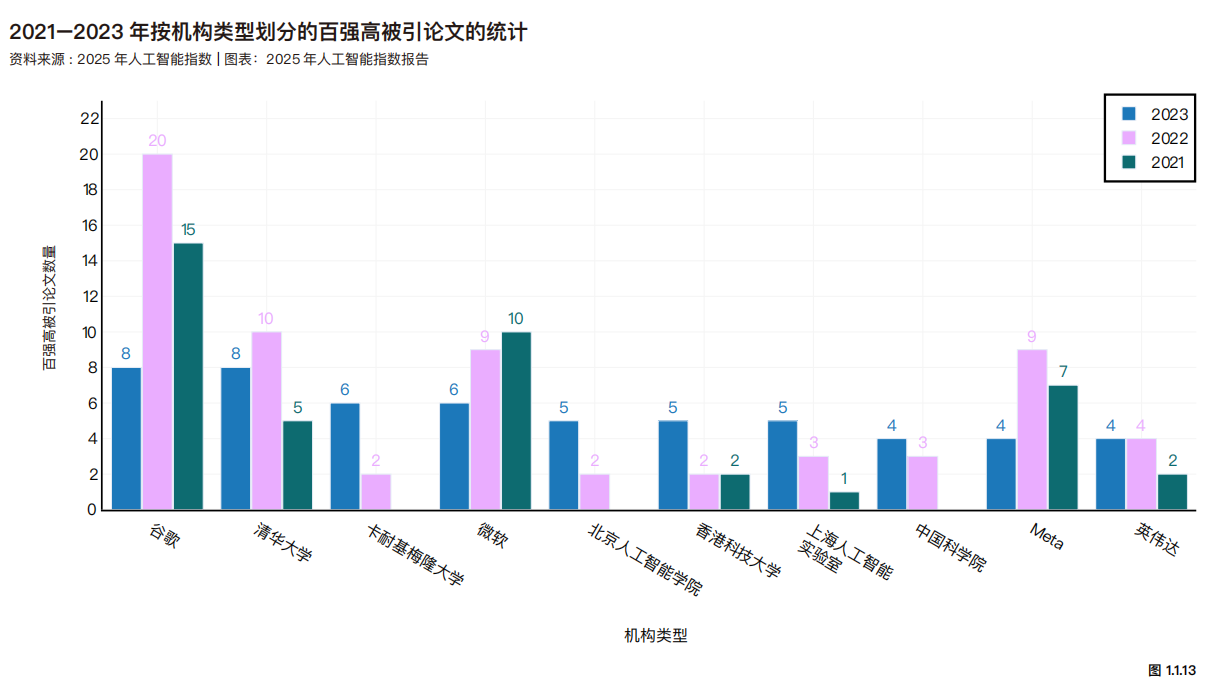

从机构维度看,中美两国的学术机构构成了高质量AI论文产出的核心力量。

2. 技术性能:开源模型奋起直追,AI能力全面超越人类基准

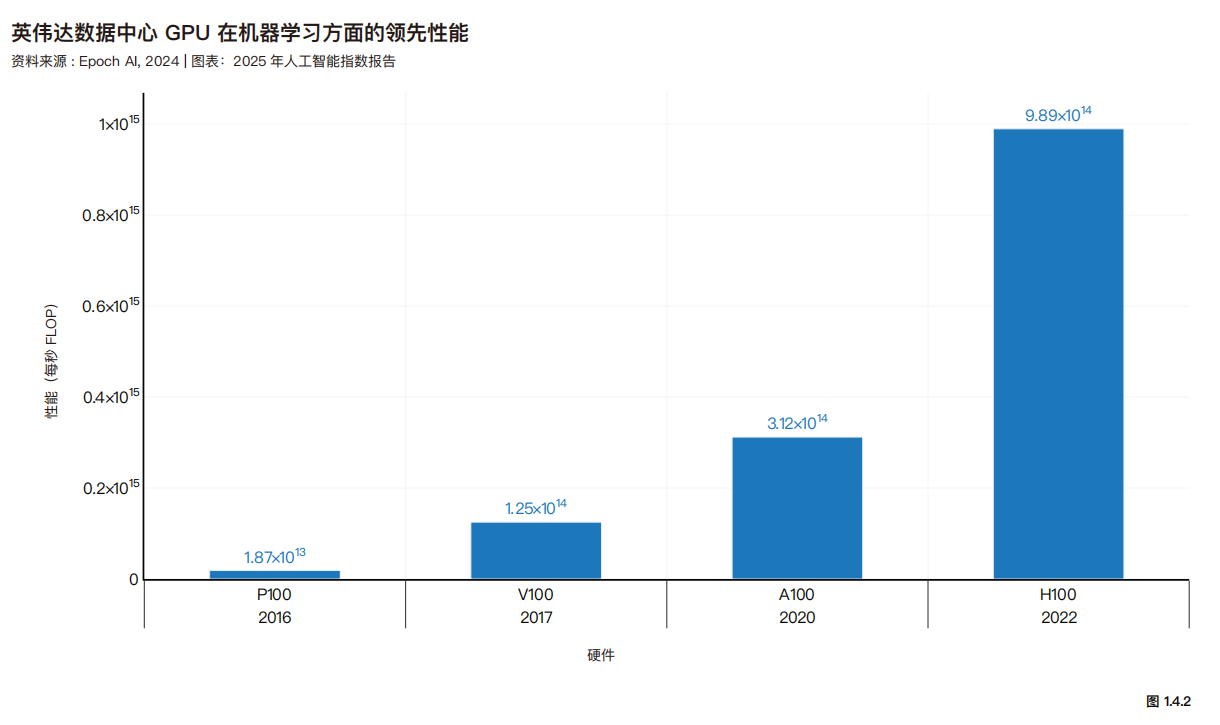

核心硬件性能持续迭代

作为大模型训练的基石,英伟达GPU芯片的性能提升显著。数据显示,其性能增长轨迹高度契合摩尔定律,大约每1.9年性能翻一番,为AI的快速发展提供了强大的算力支撑。

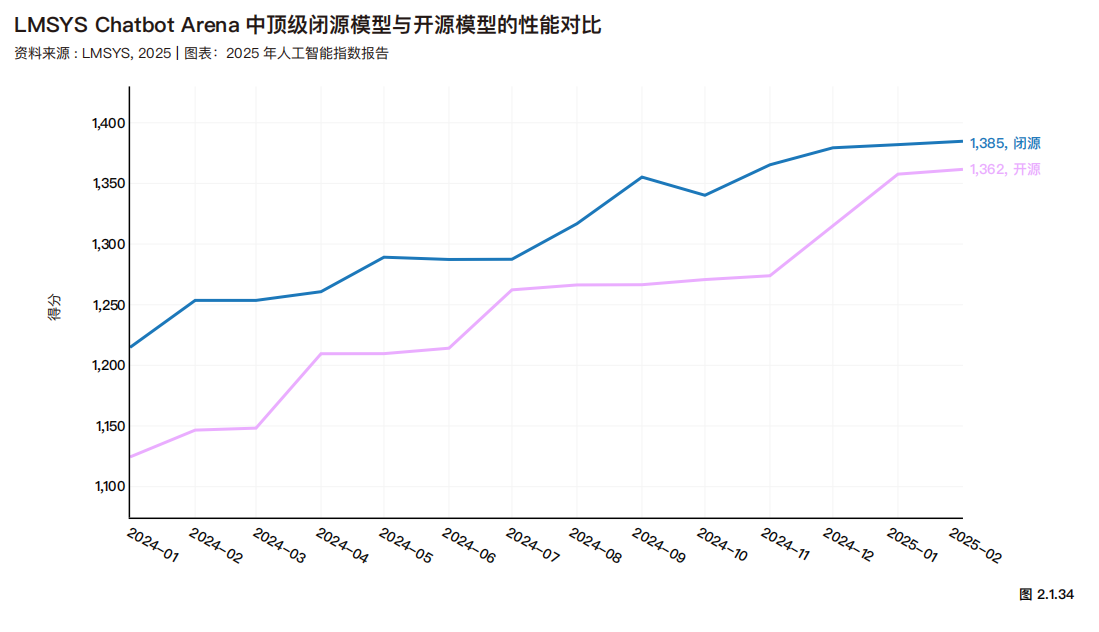

开源与闭源模型性能差距迅速缩小

报告首先介绍了评估模型能力的一系列国际通用基准测试,如MMLU(语言理解)、HumanEval(编码)、MATH(数学)等。

得益于DeepSeek等机构的努力,开源模型的性能在2024年实现了飞跃。在LMSYS Chatbot Arena等权威评测平台上,开源与闭源模型的Elo分数差距从2024年初的8.0%迅速收窄至2025年初的1.7%。

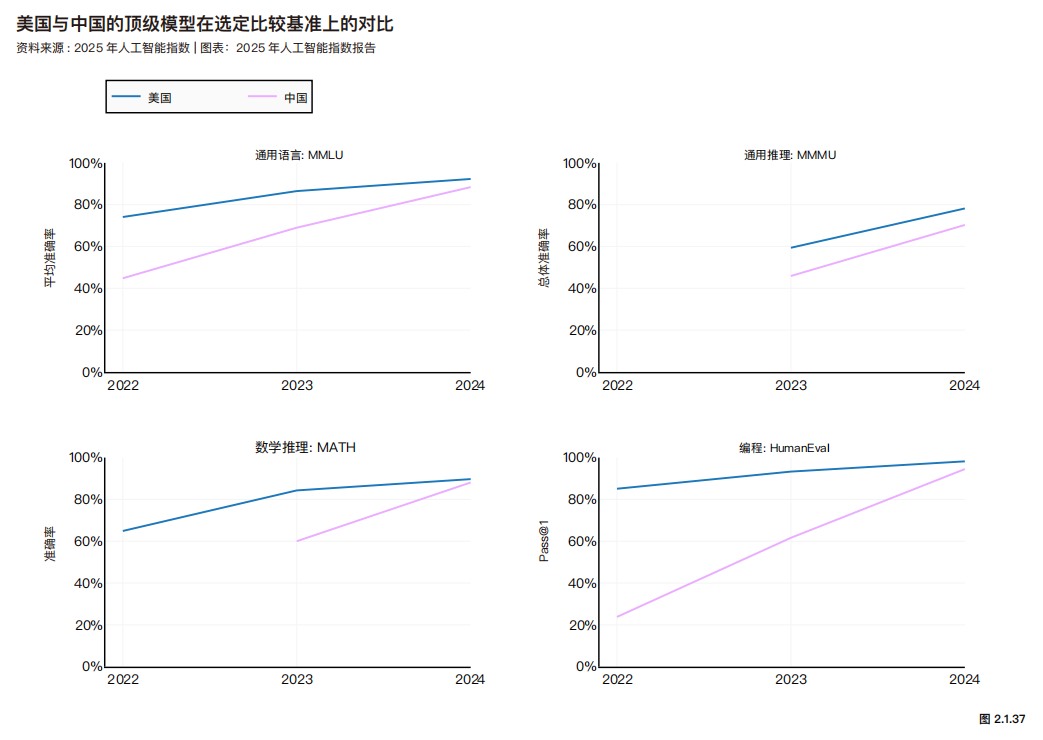

中美顶尖模型性能趋于同步

2023年,美国顶尖AI模型在各大基准测试上还保持着两位数的领先优势。而到2024年底,中国模型已迎头赶上,双方在MMLU、MMMU、MATH和HumanEval等基准上的性能差距已大幅缩小至个位数,甚至趨于持平。

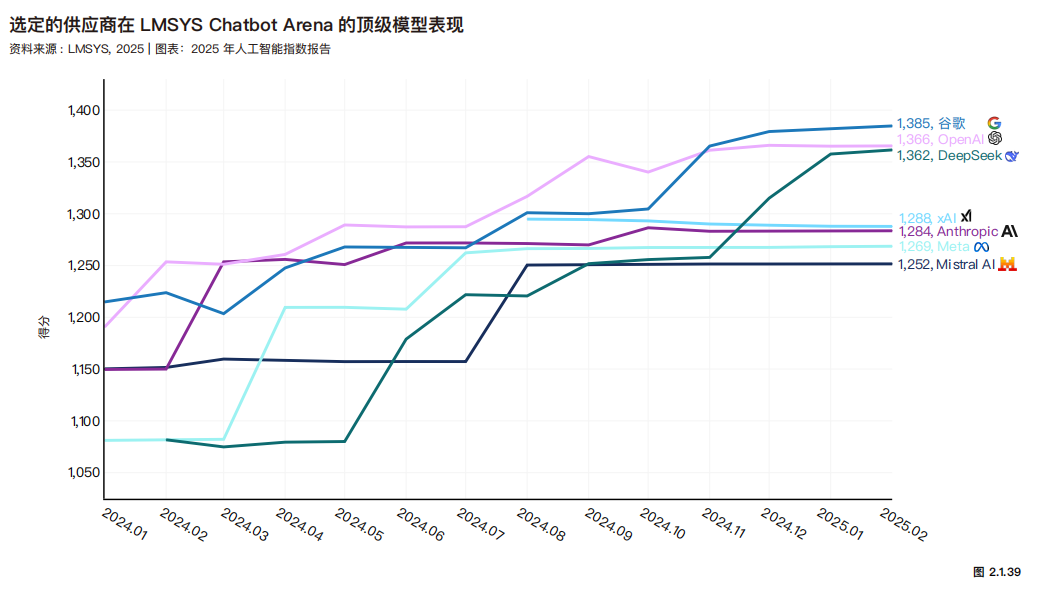

第一梯队模型性能收敛

从厂商维度看,全球顶尖模型的性能正逐步趋同。根据LMSYS Chatbot Arena的数据,谷歌、OpenAI和DeepSeek等机构的模型性能已不相上下,共同构成了第一梯队。

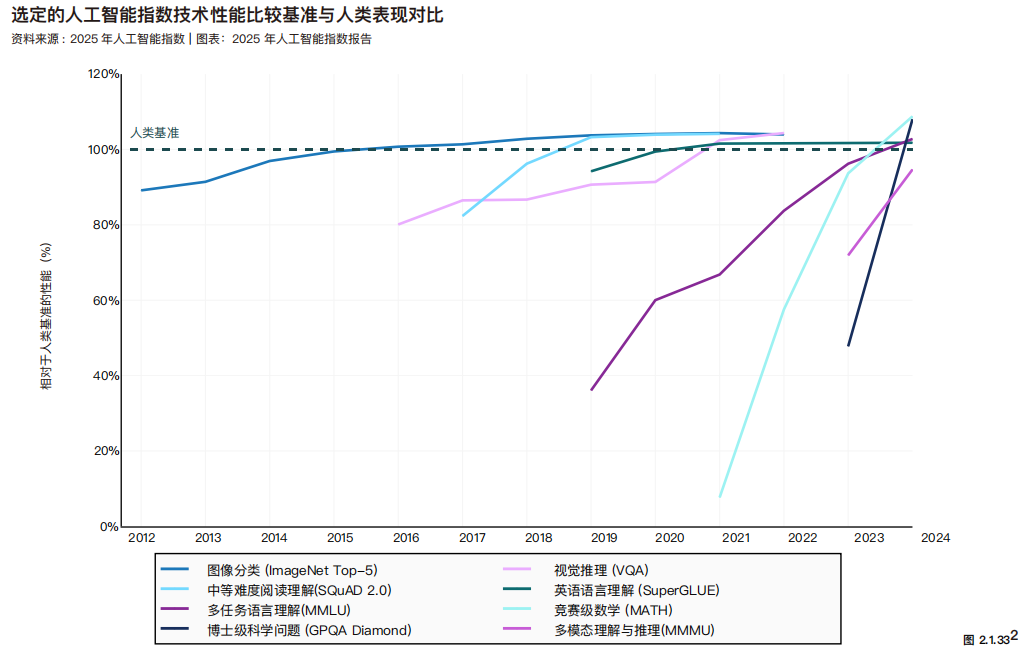

AI在多领域超越人类基准

报告系统对比了AI模型与人类在各项能力上的表现,数据显示:

- 语言理解:AI在MMLU(大規模多工語言理解)等基准上的得分已超越人类专家。

- 视觉推理:AI在VCR(视觉常识推理)基准上的表现已追平人类水平。

- 代码编程:基于“pass@1”指标(衡量单次生成代码的正确率),顶级AI模型的编程能力已超越大多数人类程序员。

- 数学解题:AI在MATH(竞赛级数学)等基准测试上的得分同样超越了人类基准。

- 综合推理:尽管在如MMMU(大规模多学科多模态理解与推理)这类更复杂的推理任务上,AI得分仍低于人类专家,但正在以极快的速度缩小差距。

传统基准趋于饱和,催生新一代评测体系

MMLU、HumanEval等传统基准已难以有效区分前沿模型的能力。为此,研究界开发了更具挑战性的新基准,如Humanity’s Last Exam (HLE)、Frontier Math和BigCodeBench,它们分别在多模態学术难题、前沿数学和复杂工程编码等维度上对AI提出了更高要求,目前顶级AI在这些新基准上得分率极低,预示着AI仍有巨大的提升空间。

3. 负责任的人工智能(RAI):共识渐长,标准缺失

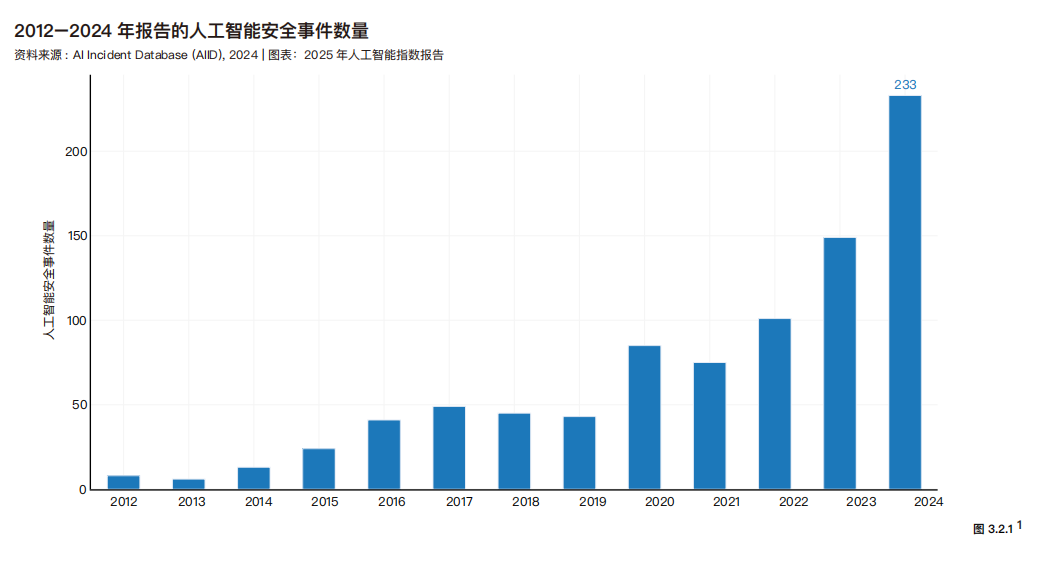

负责任的人工智能(Responsible AI, RAI)旨在确保AI系统的开发与应用符合道德、法律与社会规范。2024年,全球AI相关事件数量激增至233起,同比增长56.4%,反映出公众对AI风险的关注度显著提升。

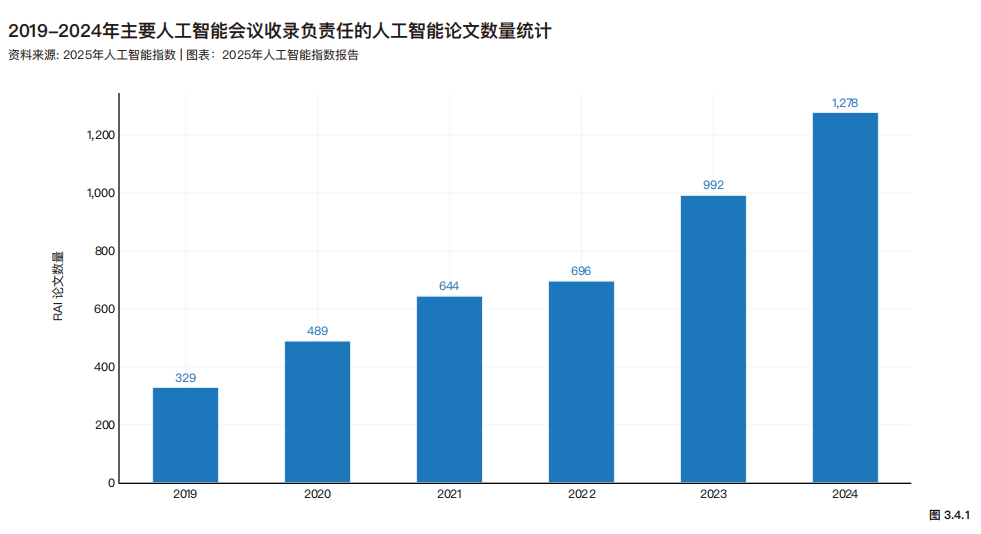

当前RAI面临的核心挑战是缺乏统一的评估标准。与能力评测不同,AI安全与合规性领域尚未形成公认的基准。不过,学术界对此的关注度正在升温,2024年顶级会议上的RAI相关论文数量增长至1,278篇,同比增长28.8%。

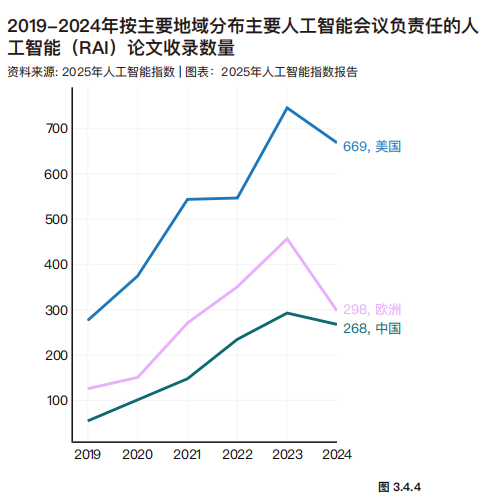

从国家分布看,美国在该领域的论文产出上占据绝对领先地位。

4. 经济影响:投资与岗位需求齐增,制造业自动化分化

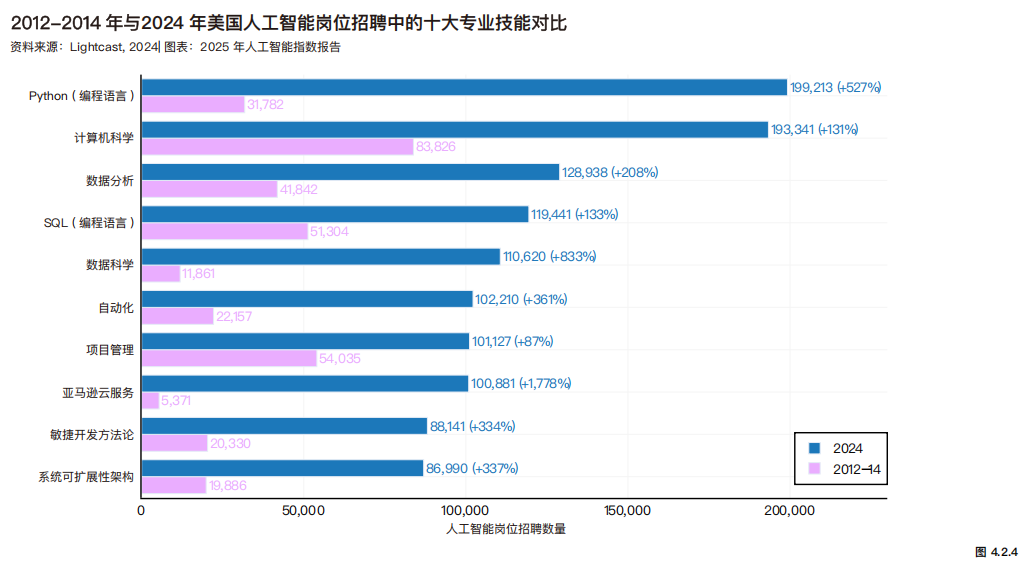

AI技能需求全面上涨

与十年前相比,2024年AI岗位最需求的10项技能,其需求量均显著增长。其中,Python的需求增长尤为突出,巩固了其作为AI领域首选编程语言的地位。

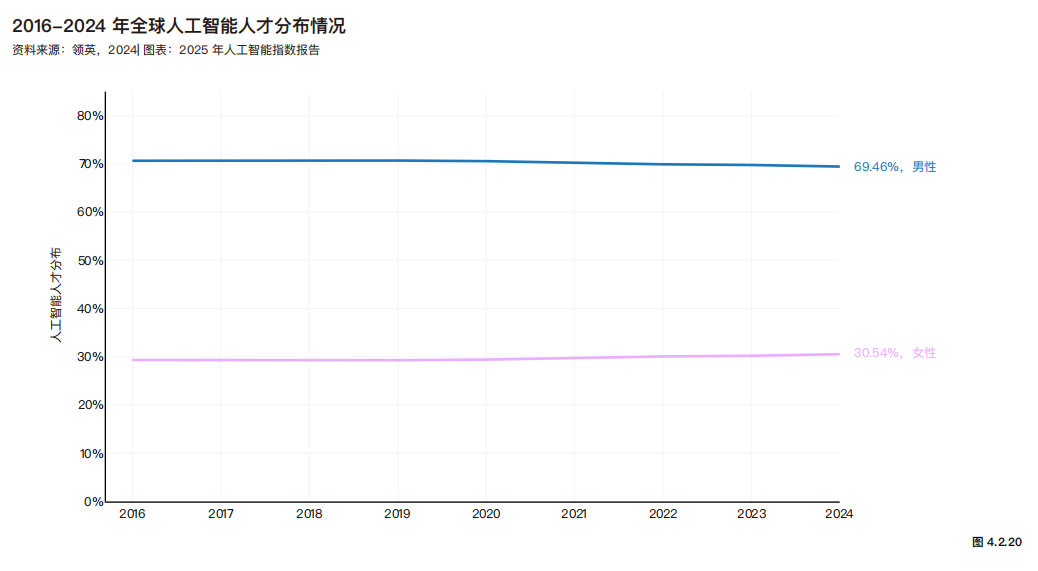

AI领域性别结构保持稳定

根据LinkedIn数据,2024年AI专业人员中男性占比69.5%,女性为30.5%。这一比例在过去几年中保持相对稳定,未见显著变化。

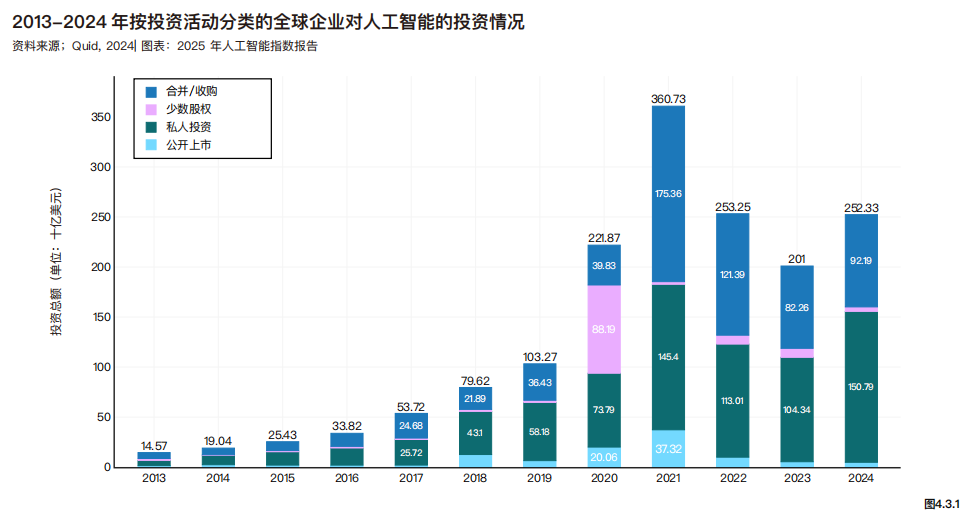

全球AI投资再创新高,美国优势扩大

2024年,全球企业AI总投资额达2523亿美元,同比增长25.5%。其中,私人投资增长最为迅猛,达44.5%。自2013年以来,全球AI投资规模已增长近13倍。

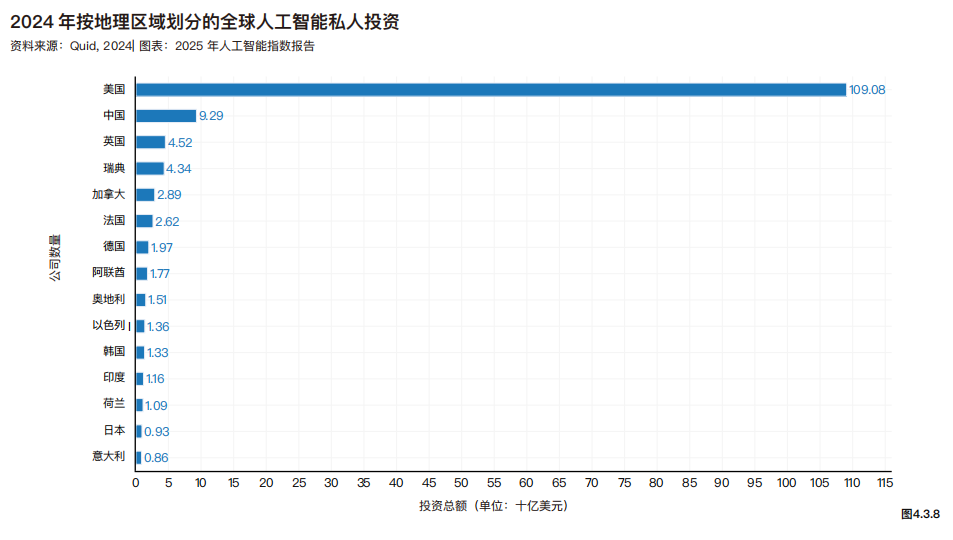

美国在AI私人投资领域继续保持巨大领先优势,2024年投资额达1091亿美元,是中国的11.7倍。

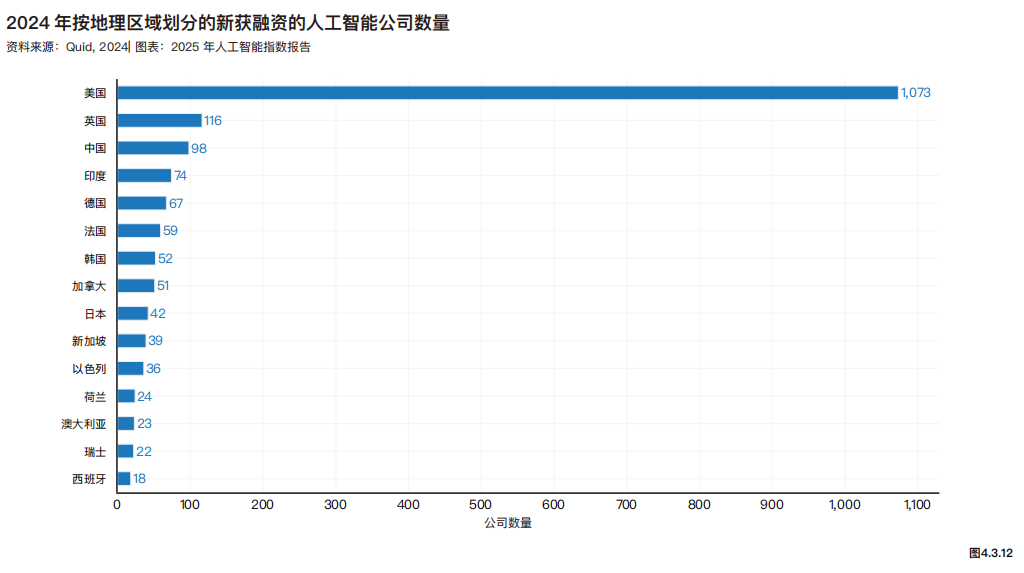

在新获投AI公司的数量上,美国(1073家)同样远超英国(116家)和中国(98家),反映其成熟的“技术-人才-资本”闭环生态。

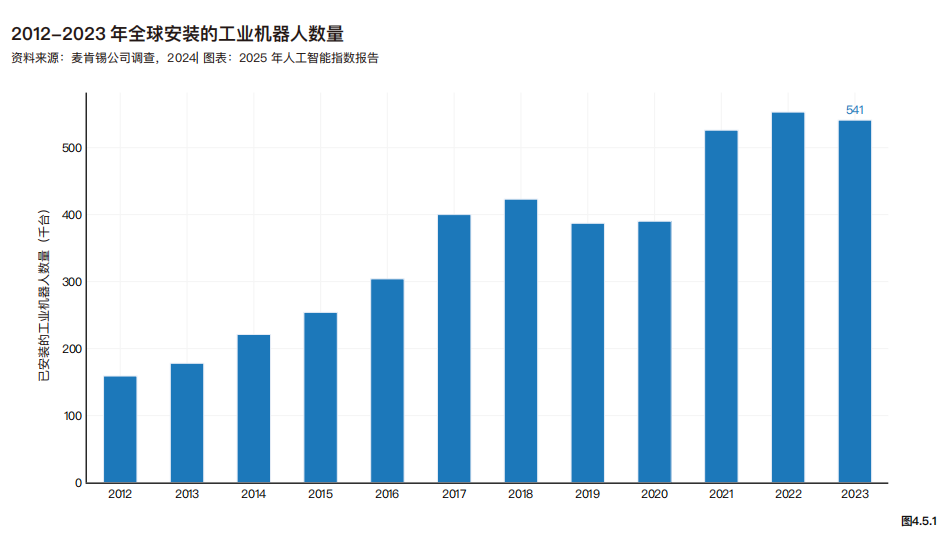

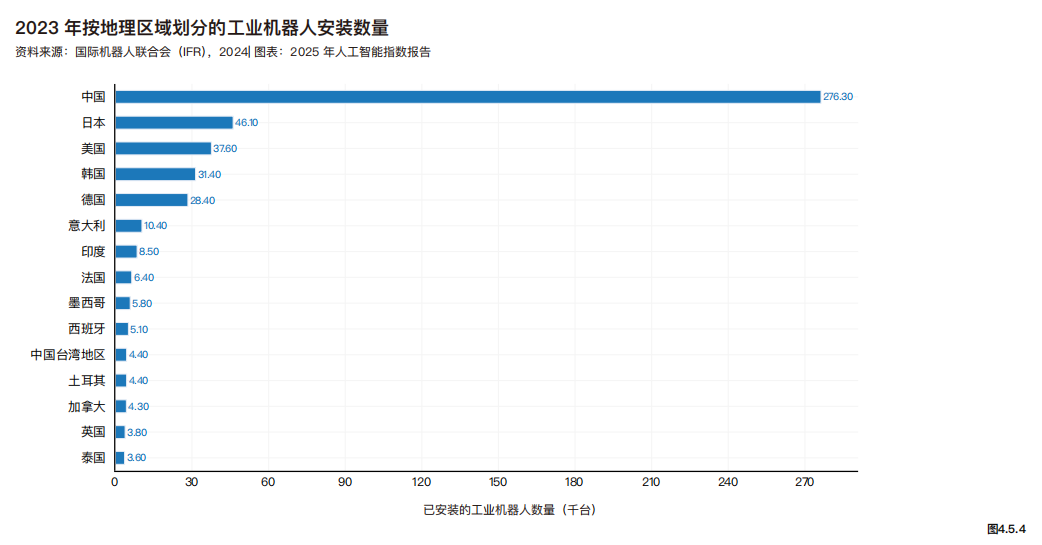

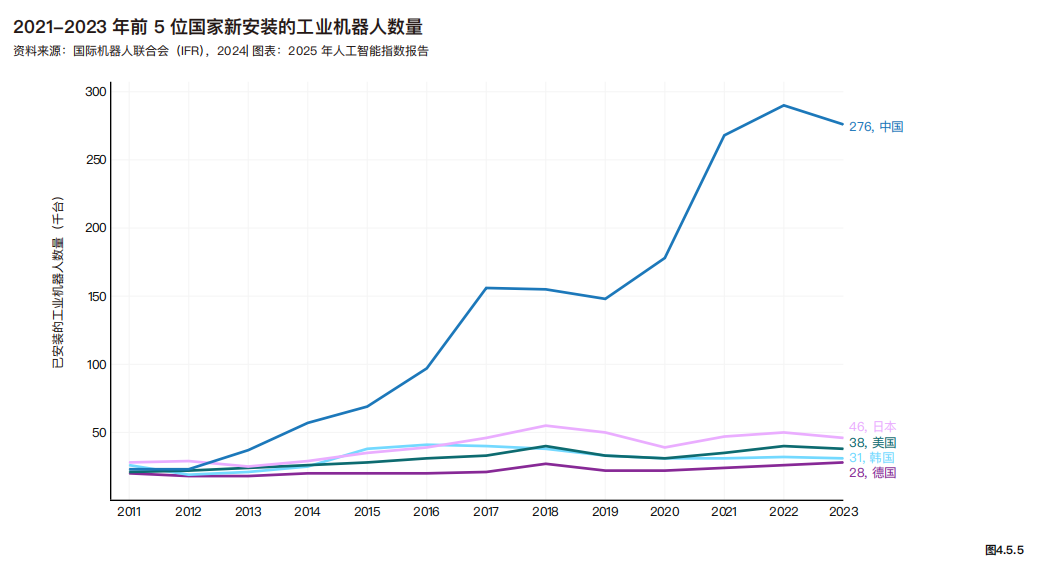

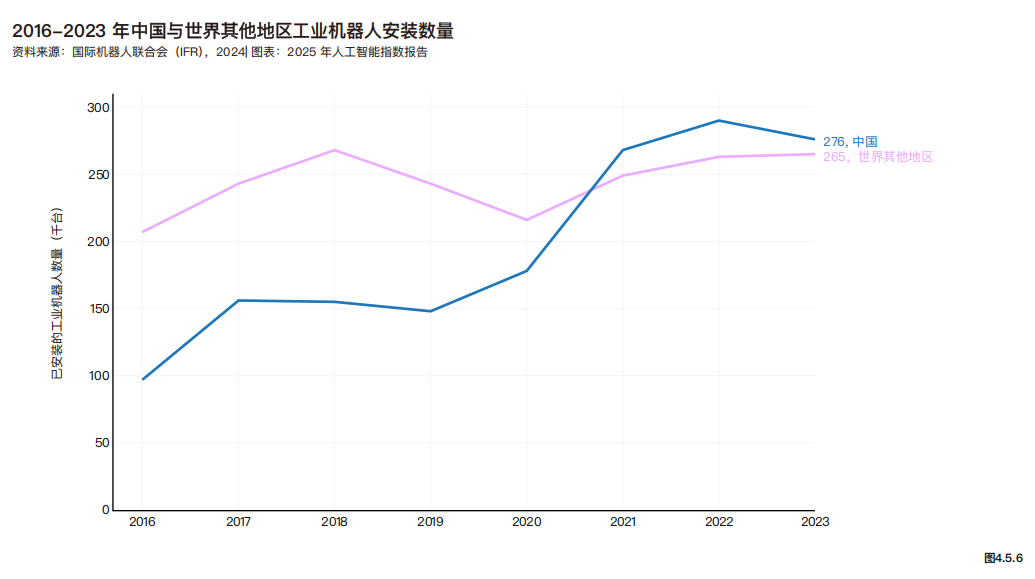

工业机器人安装量出现分化,中国持续主导

2023年,全球工业机器人年度安装量(54.1万台)自2019年来首次出现同比下降。

然而,中国市场依然 dominant。2023年,中国安装了27.63万台工业机器人,占全球总量的51.1%,是日本的6倍、美国的7.3倍,继续巩固其全球最大应用市场的地位。

自2021年起,中国年度安装量已持续超过全球其他所有地区的总和,成为全球制造业自动化转型的核心引擎。

5. 科学与医学:AI应用爆发,但临床融合仍存挑战

大模型在生物医学领域关注度激增

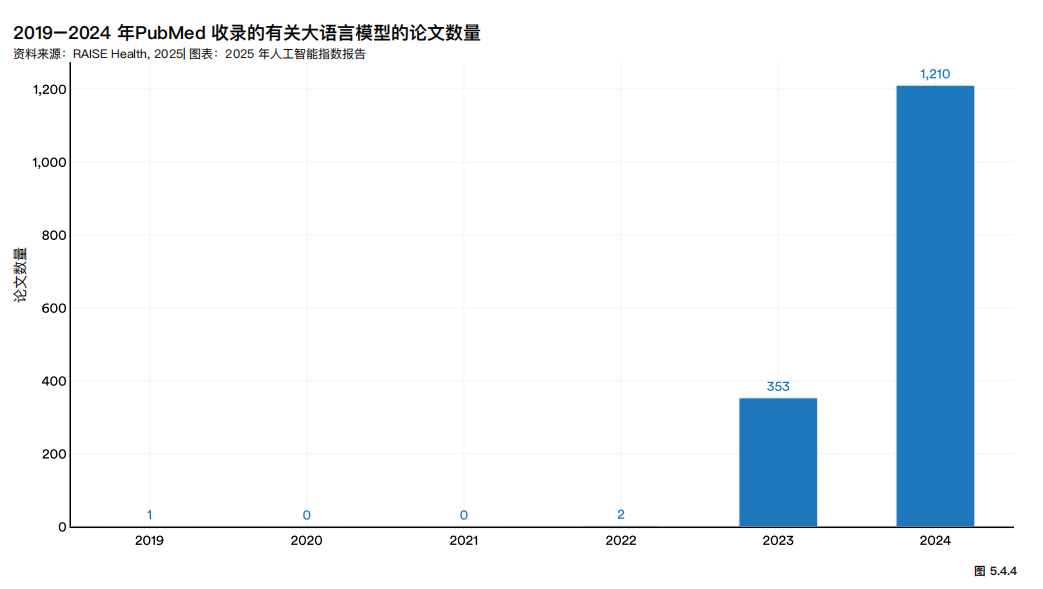

PubMed数据库显示,关于“大语言模型”的论文数量在2024年呈爆发式增长,全年发表1210篇,占该主题论文总数的绝大部分,体现了AI在医学研究中的热度。

AI辅助诊疗效果复杂

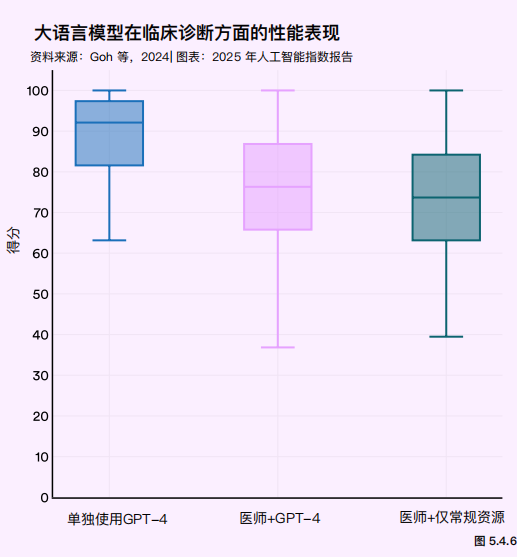

一项针对GPT-4的临床实验显示,GPT-4单独进行诊断推理时,准确率(92%)显著高于未使用AI的医生(76%)。然而,当医生使用GPT-4作为辅助工具时,其诊断准确率(76%)与仅使用传统工具的医生(74%)相比并无显著提升。这表明,要让AI与医生高效协同,需要重新设计工作流程及加强人机交互优化,而非简单地提供工具。

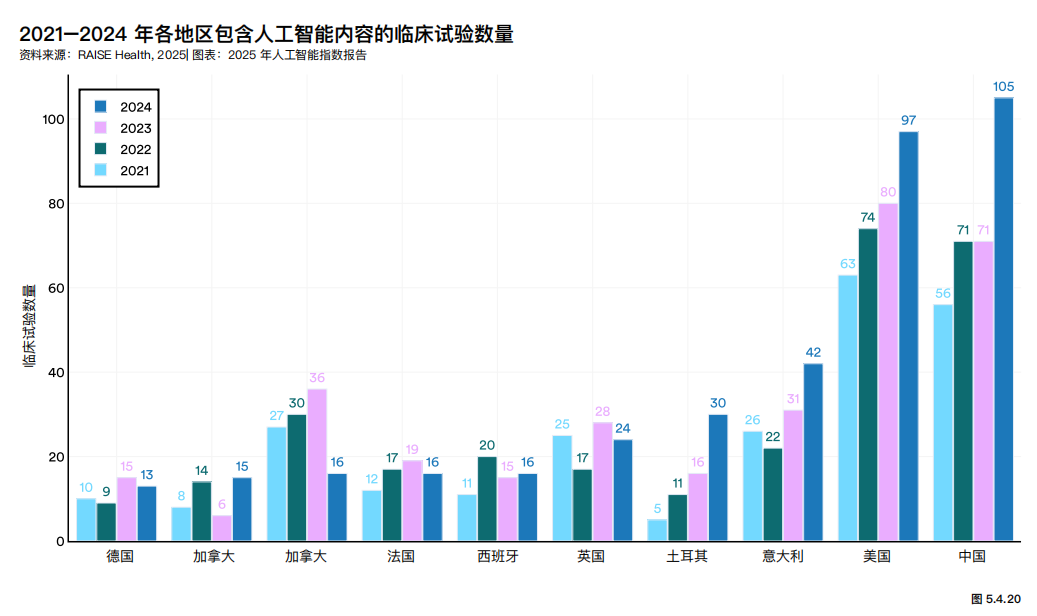

AI驱动的临床试验数量增长迅速

全球范围内,利用AI进行的临床试验数量激增。2024年,中国(105项)、美国(97项)和意大利(42项)位列前三。

6. 政策与治理:全球立法加速,国家战略投入加码

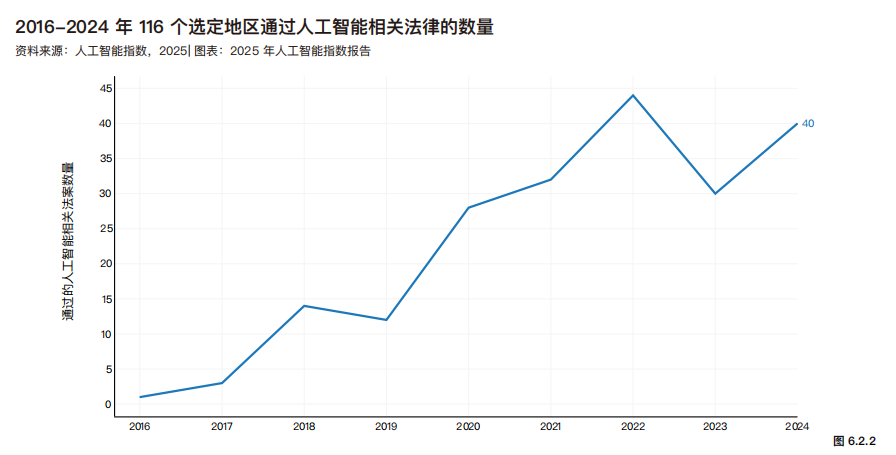

在全球范围内,对AI的立法关注持续升温。2016至2024年间,全球共有114个国家和地区推进了AI相关立法工作,累计通过204项相关法律。

7. 教育:CS教育普及,但资源鸿沟依旧存在

计算机科学(CS)正逐步成为全球通识教育的一部分。2024年,全球约三分之二的国家已实施或计划实施K-12 CS教育,其中30%的国家将其设为必修课。非洲和拉丁美洲在该领域的进展尤为显著,但基础设施不足(如电力匮乏)仍是制约非洲学生获得CS教育的核心障碍。

8. 公众观点:区域态度分化,乐观与焦虑并存

公众对AI的认知与担忧

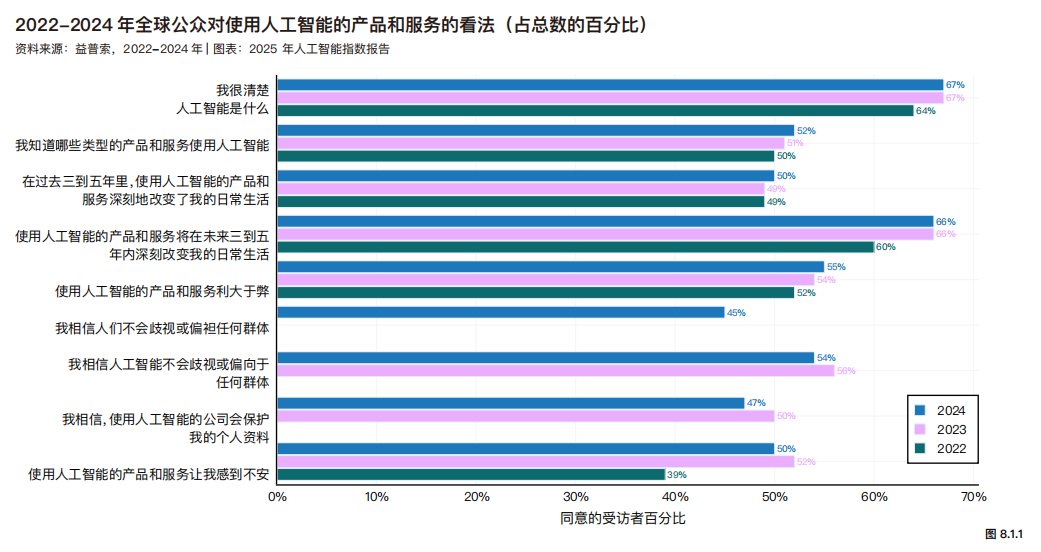

2024年,公众对AI的认知保持稳定,55%的受訪者认为AI利大于弊。但同时,对AI公司保护个人数据的信任度下降了3个百分点,对AI公平性的信任度也下降了2个百分点。

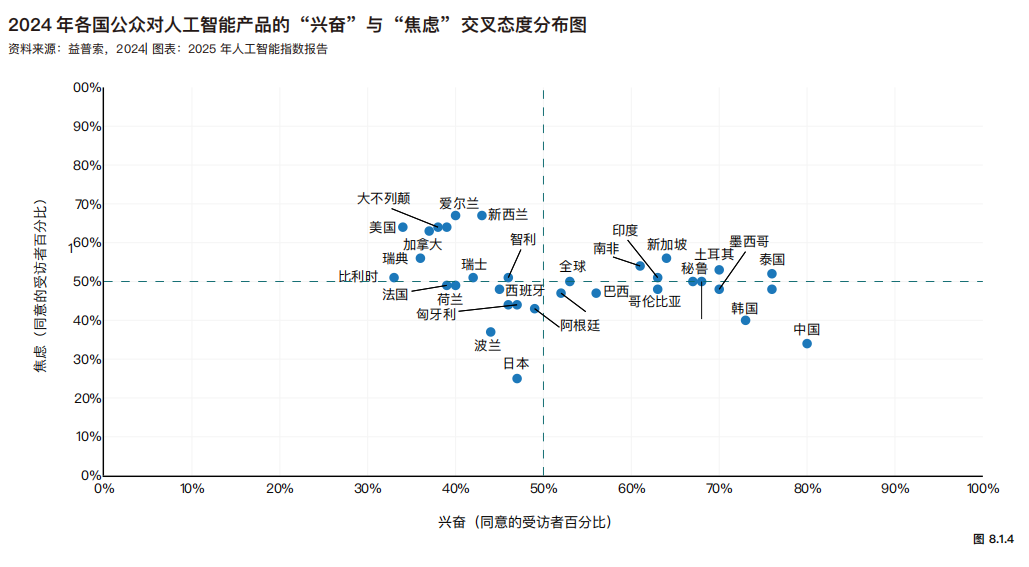

不同国家的“兴奋”与“焦虑”

调查显示,英语国家(美、英、加、澳等)对AI的焦虑感普遍较高,而兴奋感偏低。相比之下,中国、印尼等亚洲国家民众则表现出更高的兴奋度和更低的焦虑感。日本是亚洲地区的一个例外,其态度最为谨慎。

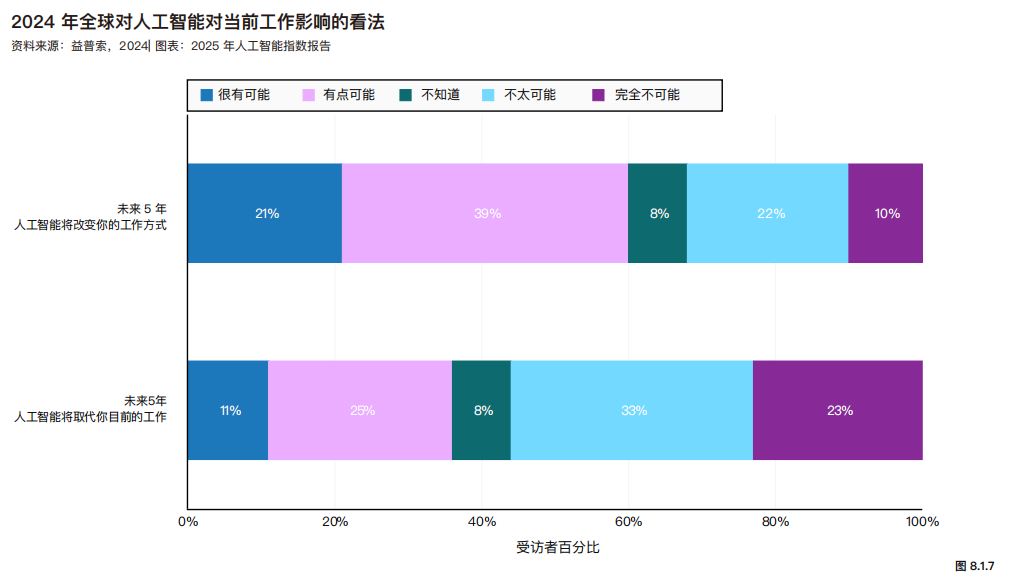

对工作影响的预期

60%的受访者认为AI将在未来五年改变其工作方式,36%的人担心自己的岗位可能被取代。这一比例与2023年基本持平。

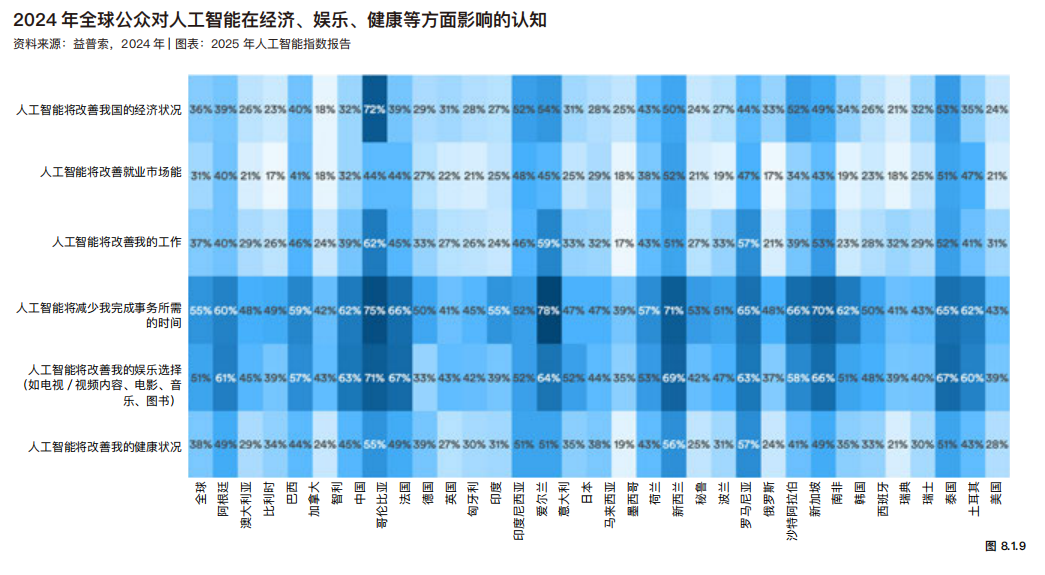

对不同领域影响的看法

全球受访者对AI在节省时间(55%)和改善娱乐(51%)方面的积极影响最为乐观。但在经济和就业市场方面,乐观情绪显著降低,分别只有36%和31%的人持积极看法。亚洲国家对AI改善经济的信心最强,其中中国高达72%。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

17

17 0

0- 0

已为社区贡献21条内容

已为社区贡献21条内容

所有评论(0)