ICLR 2026!爆火!多模态时序预测新突破!性能直接拉满

时序预测的重要性大家懂的都懂,不过传统模型只擅长处理一维的数字序列,对于交通、气象、金融等领域来说,还是多模态时序预测更受欢迎。

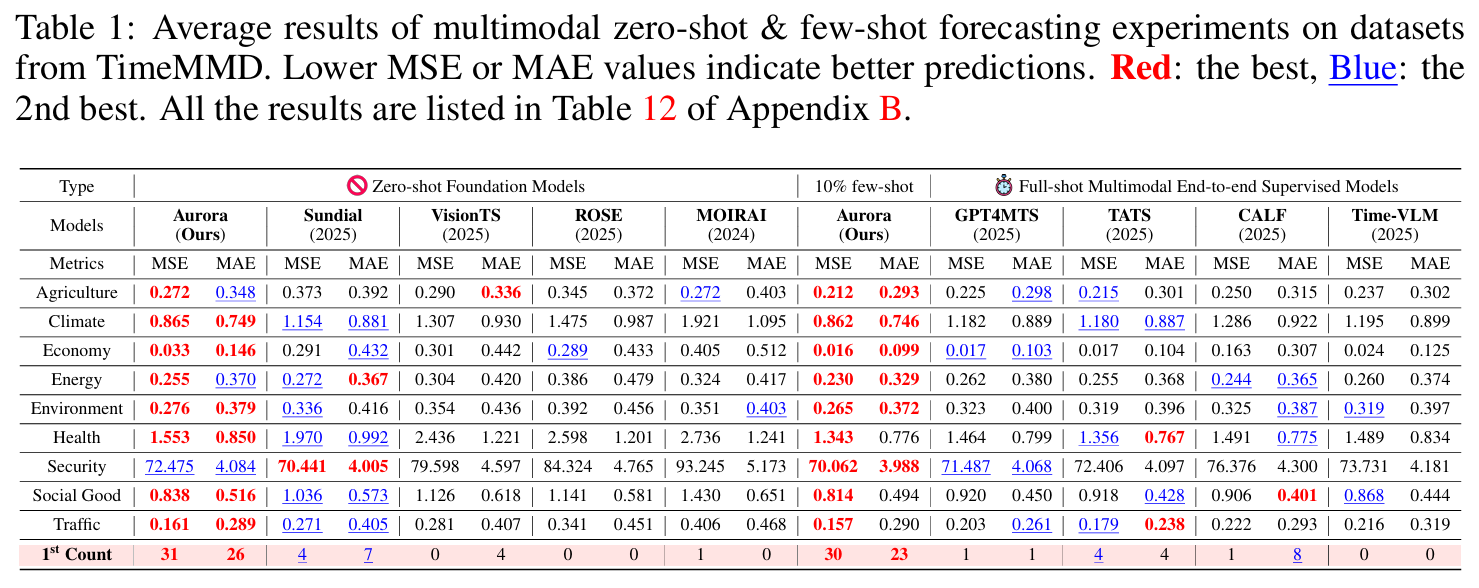

这种热度也体现在最近的顶会上,比如华东师大的首个通用多模态时序预测模型Aurora,在零样本少样本场景下吊打传统模型,性能直接拉满,一经提出就爆火,后续收录于ICLR 2026。

这篇算是当前多模态时序预测最具代表性的前沿工作之一了,属于模型架构与能力增强这个主流创新赛道。对于也想冲顶会的朋友来说,非常值得借鉴。

当然,仅凭这篇是不够当思路参考的,本文整理了18篇多模态时序预测前沿论文,附代码,帮助大家直接站在前沿,快速找到自己的创新点冲击顶会。

全部论文+开源代码需要的同学看文末

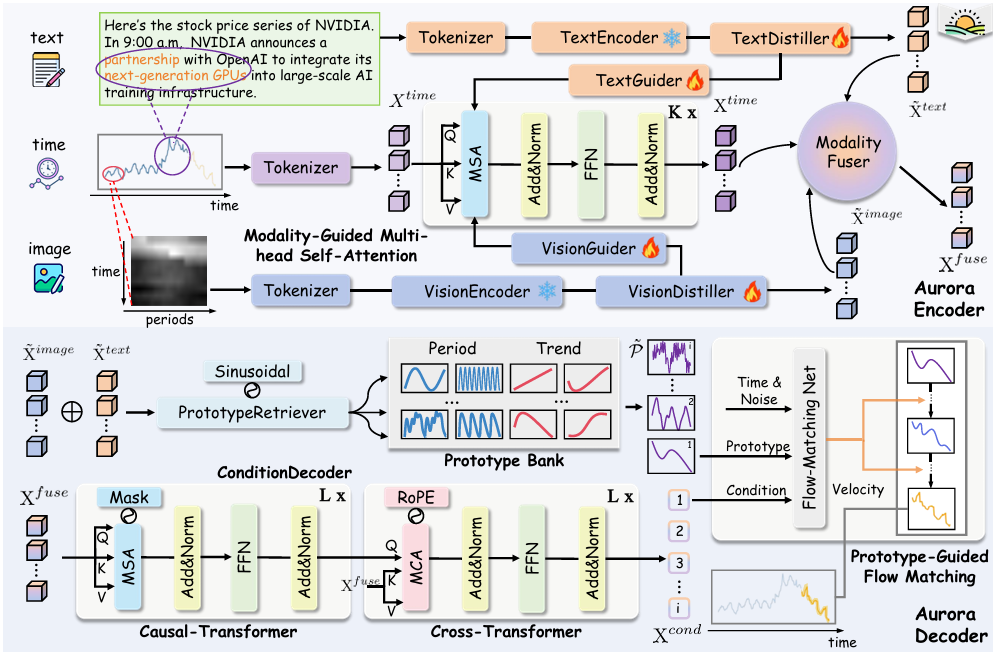

【ICLR 2026】Aurora: Towards universal generative multimodal time series forecasting

研究方法:论文提出首个多模态时间序列基础模型 Aurora,在跨域多模态时序语料上预训练,融合时序、文本、图像三种模态信息,通过模态引导多头自注意力注入领域知识,并设计原型引导流匹配实现零样本、生成式概率预测,在单 / 多模态、跨域场景均达到最优效果。

创新点:

-

提出首个多模态时间序列基础模型Aurora,基于跨域多模态时序语料预训练,支持文本、图像、时序三模态输入与零样本推理。

-

设计模态引导多头自注意力模块,将文本与图像中的领域知识显式注入时序特征建模,提升跨域泛化能力。

-

创新原型引导流匹配解码方式,以周期与趋势原型为生成起点,实现稳定高效的生成式概率时序预测。

研究价值:Aurora 作为首个多模态时间序列基础模型,通过融合时序、文本、图像三类模态信息并引入领域知识引导,显著提升了跨域零样本预测性能,为多元场景下通用化、生成式概率时序预测提供了全新技术范式与最优基准。

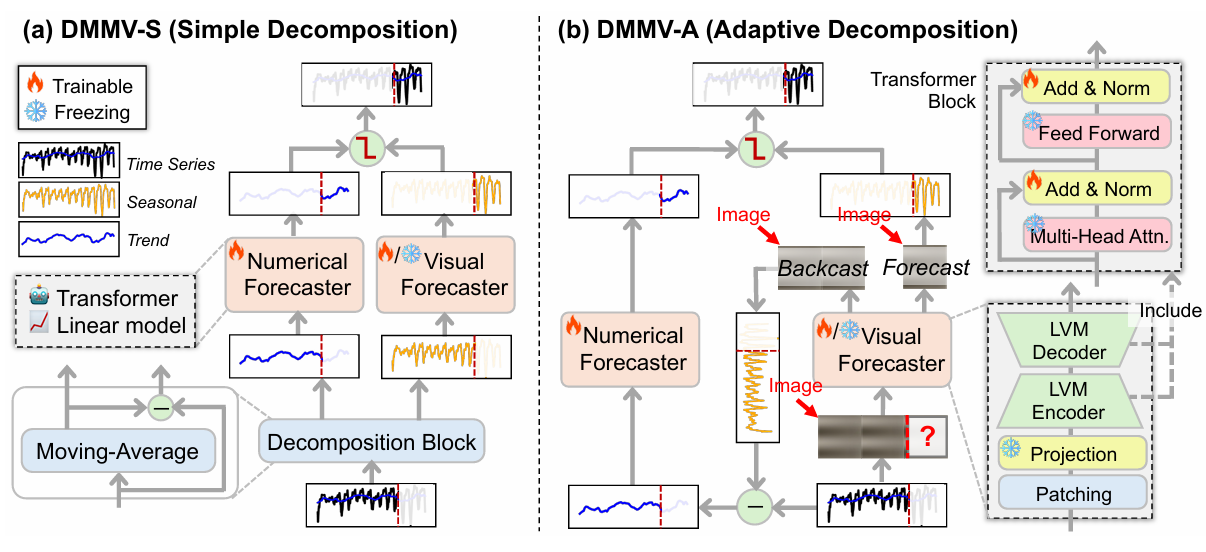

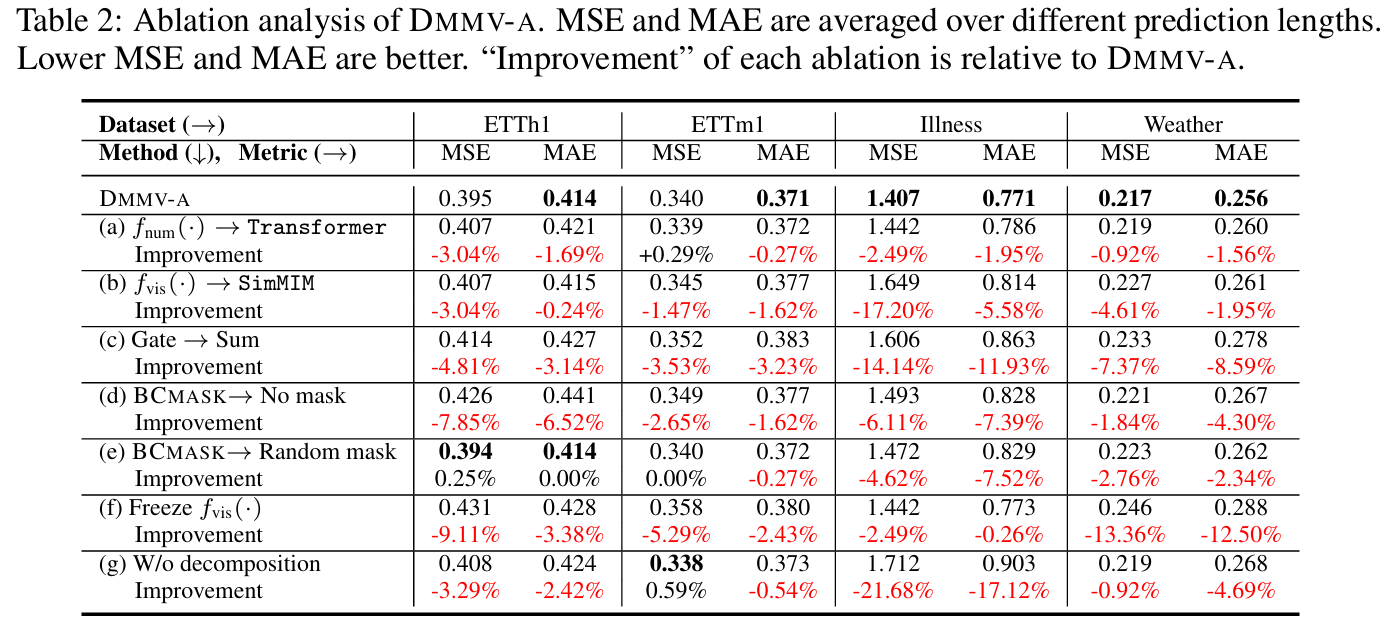

Multi-Modal View Enhanced Large Vision Models for Long-Term Time Series Forecasting

研究方法:论文提出一种分解式多模态时序预测框架,先把原始时序数据分解为趋势、季节和残差分量,再将时序序列转化为数值与视觉图像两种模态,分别用数值预测模型与大视觉模型建模,最后通过自适应融合机制整合双模态特征,实现更鲁棒、更精准的长时序多变量预测。

创新点:

-

提出分解式多模态时序预测框架,将时序数据拆分为趋势、季节和残差分量,降低预测难度。

-

把时序序列同时转化为数值与图像两种模态,分别利用数值模型和大视觉模型进行互补建模。

-

设计自适应模态融合策略,动态整合双模态信息,提升长时序、多变量场景下预测的精度与稳定性。

研究价值:论文聚焦多模态时序预测,通过时序分解、数值与图像双模态联合建模以及自适应特征融合,显著提升复杂多变量、长时序预测的精度与鲁棒性,为大视觉模型在时序预测领域的深度应用提供了可落地、可推广的技术框架与实践参考。

关注下方《学姐带你玩AI》🚀🚀🚀

回复“222”获取全部方案+开源代码

码字不易,欢迎大家点赞评论收藏

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

6

6 0

0- 0

已为社区贡献59条内容

已为社区贡献59条内容

所有评论(0)