aitrader代码框架在gitee上开源 | lightweight_charts专业金融量化库

说缺点的话,打包后文件夹比较大,200M,压缩后60来M,还算可以接受吧。另外就是杀毒软件可能会误报,我是直接加到信任名单里,不过可以看下,如何解决让它不误报的问题。短期,一天,能做的事情,很有限,其实不必列长长的清单,也许某几天可以完成的很好,但长期会压力大,没有必要。aitrader的框架后续计划在gitee上托管,地址已经同步在星球中,并发布的初始代码。选择脚本,基本参数,然后把本地目录选择

原创内容第866篇,专注智能量化投资、个人成长与财富自由。

aitrader的框架后续计划在gitee上托管,地址已经同步在星球中,并发布的初始代码。

不想看代码的同学,我们也打包了相应的exe可以直接运行。

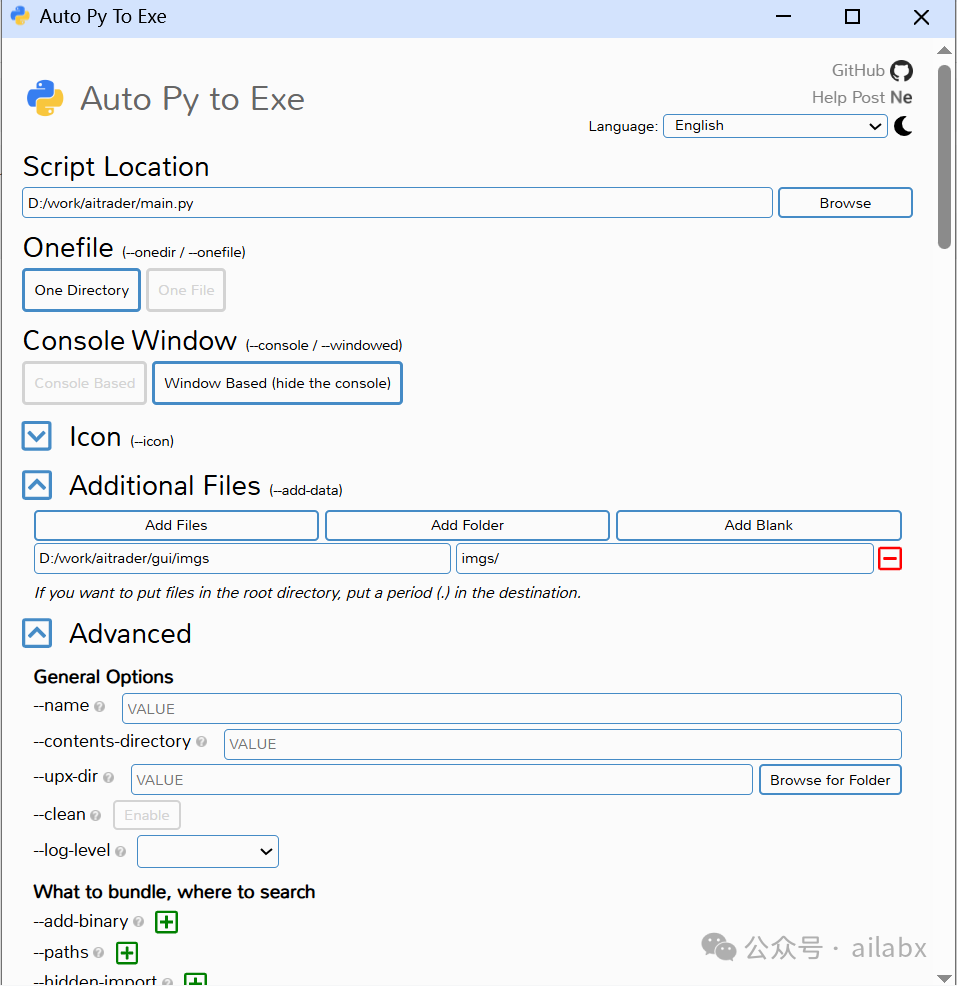

这里介绍一个python打包神器:

https://github.com/brentvollebregt/auto-py-to-exe

它是基于pyinstaller。

选择脚本,基本参数,然后把本地目录选择一下,就可以打包成exe了。

打包过程除了文件目录有一点不对外,基本没有什么问题。

说缺点的话,打包后文件夹比较大,200M,压缩后60来M,还算可以接受吧。另外就是杀毒软件可能会误报,我是直接加到信任名单里,不过可以看下,如何解决让它不误报的问题。

直接点击exe就可以打开软件,不依赖python环境 :

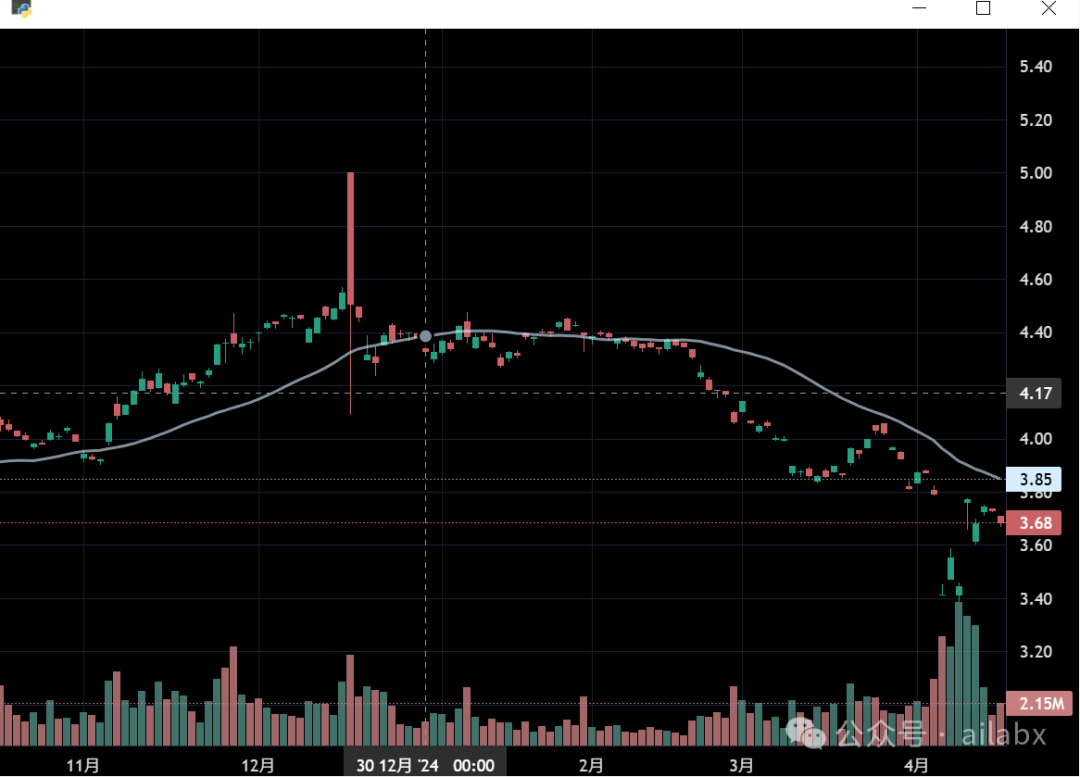

import timeimport pandas as pdfrom datetime import datetimefrom lightweight_charts import Chartdef rsi(df, period: int = 14):return pd.DataFrame({"time": df["date"], "RSI": talib.RSI(df["close"], timeperiod=14)})def sma(df, period: int = 50):return pd.DataFrame({"time": df["time"], f"SMA {period}": df["close"].rolling(window=period).mean()}).dropna()def main():chart = Chart()df = pd.read_csv("513500.SH.csv")df = df.rename(columns={'date': 'time','open': 'open','high': 'high','low': 'low','close': 'close'# 如果有成交量列需添加 'volume'})df['time'] = df['time'].apply(lambda x:datetime.strptime(str(x),'%Y%m%d'))df = df.sort_values('time') # 确保按时间升序排列#df.set_index('date', inplace=True)print(df[['time', 'open', 'high', 'low', 'close']].head())# 保持与 sma 返回的 SMA {period} 相同line = chart.create_line("SMA 30")rsi_chart = chart.create_subchart(height=0.3, width=1, sync=True)rsi_line = rsi_chart.create_line("RSI")rsi_line.set(rsi(df))line.set(sma(df, period=30))chart.set(df)chart.show(block=True)if __name__ == "__main__":main()

吾日三省吾身

在老家。

小城宁静,安逸。

很多人日出而作,日落而息。

开始尽心培养下一代,重视教育。

人类就这样生生不息,一代代往前走。

短期,一天,能做的事情,很有限,其实不必列长长的清单,也许某几天可以完成的很好,但长期会压力大,没有必要。

人生,很长。长到足够你做到几件事情。

七年一辈子,七年足够你用1万小时,去完善一个技能从零到100。

关键是你有没有战略远见,长期思考力,去沉淀一件有价值的事情。

一次不算“激进”的休假,当然中间还是远程处理了工作上的一些事情。

对于技术管理的工作,本来就是喜欢且擅长。

只是工作受地点限制。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

年化19.66%,回撤12%的稳健策略|manus的启发:基于大模型多智能体的智能投研系统(python代码+数据)

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

5

5 0

0- 0

已为社区贡献16条内容

已为社区贡献16条内容

所有评论(0)