基于机器学习的保险风险预测与分析-计算机毕业设计源码+LW文档

本文探讨机器学习在保险风险预测中的应用价值与实现路径。研究指出,机器学习通过挖掘大数据规律,可显著提升传统风险评估的准确性,实现个性化产品设计和欺诈识别。国内研究聚焦算法优化和风险模型构建(如陶然对农业保险的定价研究),而国外已形成较成熟的风险管理系统。研究方案包括数据采集处理、特征提取、模型构建(支持向量机、决策树等)和评估优化,旨在为保险公司提供精准风险预测工具。预期成果将推动保险业向智能化、

选题意义、价值和目标:

在当今复杂多变的经济环境中,保险行业作为风险管理的重要一环,面临着前所未有的挑战与机遇。随着大数据技术的飞速发展和机器学习算法的日益成熟,将机器学习应用于保险风险预测与分析已成为行业转型升级的关键路径。

基于机器学习的保险风险预测与分析能够深化对风险认知的科学性。传统风险评估方法往往依赖于专家经验和历史数据,难以全面捕捉市场动态和个体行为的复杂性。而机器学习算法通过挖掘大数据中的潜在规律,能够更精准地识别风险因素,提高风险预测的准确性和时效性。这不仅丰富了风险管理理论,也为保险产品的创新设计提供了科学依据。该选题有助于提升保险行业的服务效率和客户满意度。通过机器学习模型,保险公司可以快速识别高风险客户群,实施差异化风险管理策略,有效降低赔付率。同时,个性化的保险产品推荐和定价策略也能更好地满足客户需求,增强客户粘性,促进保险市场的健康发展[1]。

利用机器学习算法,如随机森林、神经网络等,构建能够准确预测保险风险的模型,提高预测精度和效率。基于风险预测结果,设计更加符合市场需求和客户偏好的保险产品,提供定制化服务方案,提升客户满意度。探索建立基于机器学习的保险风险评估标准体系,促进保险行业的数据共享与合规运营[2]。基于机器学习的保险风险预测与分析选题不仅具有重要的理论意义和实践价值,而且其目标的实现将深刻影响保险行业的未来发展,推动行业向更加智能化、个性化的方向迈进。

国内外研究现状及主要参考文献:

国内研究现状:

在国内,保险行业对机器学习技术的应用起步较晚,但近年来发展迅速。国内学者主要聚焦于如何利用机器学习算法提高风险预测的准确性和效率。例如,通过构建基于随机森林、神经网络等算法的预测模型,实现对保险风险的精准识别。这些模型不仅考虑了传统的风险因素,如年龄、性别、职业等,还融入了更多的行为数据和外部环境因素,如消费习惯、健康状况、地理位置等,从而提高了风险预测的全面性。通过训练机器学习模型,自动识别并标记出潜在的欺诈行为,有效降低了保险公司的赔付风险。同时,国内保险公司也开始尝试利用机器学习技术进行保险产品的创新设计,如开发基于用户行为数据的个性化保险产品,以满足不同客户群体的需求。

文献[3]中,陶然针对农业保险的风险评估与定价模型进行了深入研究。作者通过分析农业保险的特点和风险因素,构建了相应的风险评估模型,并结合实际数据进行了验证。陶然的研究不仅揭示了农业保险风险的主要来源和影响因素,还为农业保险的定价提供了科学依据。这一研究对于推动农业保险的发展,提高农业保险的风险管理水平具有重要意义[3]。

文献[4]中,韩晴以保险科技赋能保证保险风险管理为主题,进行了多案例研究。作者通过分析多个保险公司在保证保险业务中应用科技手段的实际案例,探讨了科技如何提升风险管理效率、降低风险损失。韩晴的研究不仅展示了保险科技在风险管理中的巨大潜力,还为保险公司如何利用科技手段提升风险管理能力提供了实践指导和启示[4]。

文献[5]中,周曦娇在大数据背景下对健康保险定价机制进行了深入研究。作者通过分析大数据技术在健康保险定价中的应用,探讨了如何利用大数据提高定价的准确性和科学性。周曦娇的研究不仅揭示了大数据技术在健康保险定价中的重要作用,还为保险公司如何构建基于大数据的定价机制提供了理论支持和实践指导[5]。

文献[6]中,李尊荣针对新能源汽车保险风险进行了统计测度研究,并提出了规避路径。作者通过分析新能源汽车保险风险的特点和影响因素,构建了相应的风险评估模型,并提出了针对性的风险规避策略。李尊荣的研究不仅为新能源汽车保险的风险管理提供了科学依据,还为保险公司如何制定针对性的风险规避措施提供了实践指导[6]。

文献[7]中,汪孔松对互联网保险的风险识别进行了研究。作者通过分析互联网保险的特点和风险类型,构建了相应的风险识别模型,并提出了针对性的风险防控措施。汪孔松的研究不仅揭示了互联网保险面临的主要风险和挑战,还为保险公司如何有效识别、防控互联网保险风险提供了理论支持和实践指导[7]。

国外研究现状:

在国外,机器学习在保险风险预测与分析领域的应用已经相对成熟。国外学者不仅关注算法的改进和优化,还注重将机器学习技术与实际业务场景相结合,推动保险行业的智能化转型。例如,国外保险公司利用机器学习技术构建了全面的风险管理系统,实现对保险风险的实时监控和预警。这些系统能够自动分析海量数据,识别出潜在的风险点,并给出相应的风险管理建议。在保险欺诈识别方面,国外学者也取得了显著进展。他们利用机器学习算法,对海量的保险理赔数据进行深度挖掘和分析,成功识别出多种欺诈模式和手段。这不仅提高了欺诈识别的准确性,还为保险公司提供了有力的法律证据,有效打击了保险欺诈行为。

文献[16]中,Zhang和Li综述了机器学习在保险行业风险管理中的应用,包括风险预测、欺诈检测、定价策略等方面。他们指出,机器学习技术已经成为保险行业风险管理的重要工具,为保险公司提供了更为精准和高效的风险管理手段[16]。

文献[17]中,Liu和Wang提出了基于深度学习的保险风险评估方法。他们利用深度学习模型对大量的保险风险数据进行训练,通过提取数据中的深层特征,实现了对保险风险的精准评估。这一研究为深度学习在保险风险评估中的应用提供了新的思路和方法[17]。

文献[18]中,Chen和Wang构建了基于随机森林的保险风险预测模型,并对模型的性能进行了评估。他们发现,该模型在保险风险预测中具有较高的准确率和稳定性,能够为保险公司提供可靠的风险预测结果[18]。

主要参考文献:

[1]任洁. 大数据驱动的新能源汽车保险风险预测模型研究 [J]. 中国战略新兴产业, 2024, (30): 104-106.

[2]朱倩倩,吴学宁. 基于车联网数据的新能源车保险风险评估 [J]. 时代汽车, 2024, (15): 154-156.

[3]陶然. 农业保险风险评估与定价模型研究 [J]. 合作经济与科技, 2024, (09): 59-61. DOI:10.13665/j.cnki.hzjjykj.2024.09.052.

[4]韩晴. 保险科技赋能保证保险风险管理的多案例研究[D]. 广西大学, 2023. DOI:10.27034/d.cnki.ggxiu.2023.001828.

[5]周曦娇. 大数据背景下健康保险定价机制研究[D]. 西南财经大学, 2023. DOI:10.27412/d.cnki.gxncu.2023.002182.

[6]李尊荣. 新能源汽车保险风险统计测度及其规避路径研究[D]. 安徽财经大学, 2023. DOI:10.26916/d.cnki.gahcc.2023.000638.

[7]汪孔松. 互联网保险的风险识别研究[D]. 对外经济贸易大学, 2022. DOI:10.27015/d.cnki.gdwju.2022.000793.

[8]张立华,张顺顺. 机器学习解构区域金融风险防控研究进展 [J]. 计算机科学与探索, 2022, 16 (09): 1969-1989.

[9]马梦瑶. 大数据环境下基于不确定理论的保险风险分析研究[D]. 天津科技大学, 2022. DOI:10.27359/d.cnki.gtqgu.2022.000172.

[10]康静文. 概率模型不确定下的金融风险管理研究[D]. 山东大学, 2022. DOI:10.27272/d.cnki.gshdu.2022.003475.

[11]栗予柔. 基于神经网络模型和SVM的保险风险预测[D]. 大连理工大学, 2021. DOI:10.26991/d.cnki.gdllu.2021.001257.

[12]张艳菊. 基于机器学习方法的G财险公司N分公司风险预警研究[D]. 宁波大学, 2021. DOI:10.27256/d.cnki.gnbou.2021.000712.

[13]高乐. 机器学习在互联网保险的索赔概率和索赔款项预测中的应用[D]. 上海财经大学, 2020. DOI:10.27296/d.cnki.gshcu.2020.002886.

[14] 陈晓静,. 基于机器学习的保险风险预测模型研究[J]. 保险研究, 2023, (02): 78-86.

[15] 王伟. 机器学习在保险欺诈检测中的应用[J]. 中国保险, 2022, (06): 54-57.

[16] Zhang, W., & Li, M. (2022). Application of Machine Learning in Risk Management of Insurance Industry. Journal of Risk Management, 18(3), 45-52.

[17] Liu, T., & Wang, H. (2021). Deep Learning-Based Risk Assessment Method for Insurance. Journal of Financial Engineering, 10(2), 123-136.

[18] Chen, X., & Wang, Y. (2020). Random Forest-Based Risk Prediction Model for Insurance. Journal of Insurance Research, 14(4), 78-89.

[19] Wang, W., & Zhang, X. (2019). Machine Learning in Insurance Fraud Detection. International Journal of Insurance Economics and Finance, 13(2), 54-63.

[20] Zhao, L., & Sun, X. (2018). Exploration on the Application of Machine Learning Algorithms in Insurance Pricing. Journal of Quantitative Economics, 16(3), 45-56.

课题研究方案:

研究目的:本课题旨在利用机器学习技术,对保险行业中的风险进行有效预测与分析,以提高保险公司在风险识别、评估和控制方面的能力。为保险公司制定合理的保费定价策略提供数据支持并增强保险公司在市场竞争中的风险管理和决策水平。

研究内容:1、数据收集与处理。收集与保险相关的历史数据,包括价格、成交量、保险类型、保单公司等指标。2、特征选择与提取(处理数据)。基于保险价格数据,对数据进行清洗、剔除异常值。应用特征选择和提取技术,挖掘与保险价格相关的特征,进行特征选择与转换,提高模型预测能力。3、模型构建与训练。应用多种算法,构建预测模型,并且利用历史数据训练模型,对模型进行调参,优化模型以及验证模型的合适程度,提高模型的准确率和泛化能力。4、模型评估,通过评估,选出效果最好的模型。

研究对象及范围:研究对象是保险市场中的保险及其风险。对于研究范围我们需要选择一个行业的多个公司的保险来验证我们建立的模型预测风险的能力,然后我们选择某几个保险作为研究对象的时候也要斟酌,我们要选择近期正常的、没有外界影响(没有媒体舆论影响、重大人事变动影响等)的保险公司,这样才能够更好的、准确的展示我们模型的预测能力。

预期成效:对于预期成效我的计划是在第八学期一到三周,初步完成数据采集与处理,构建模型,完成论文初稿;四到五周,完善模型,进行中期检查;六到七周,归纳总结,完成论文二稿;八到十二周,修改、完善论文,并且准备答辩PPT。

写作提纲:

摘要

第1章 概述

1.1选题背景及研究意义

1.2国内外研究现状

1.3研究内容

第2章 保险分析及数据挖掘概述

2.1 保险分析概述

2.2 数据挖掘简介

2.3 数据挖掘模型

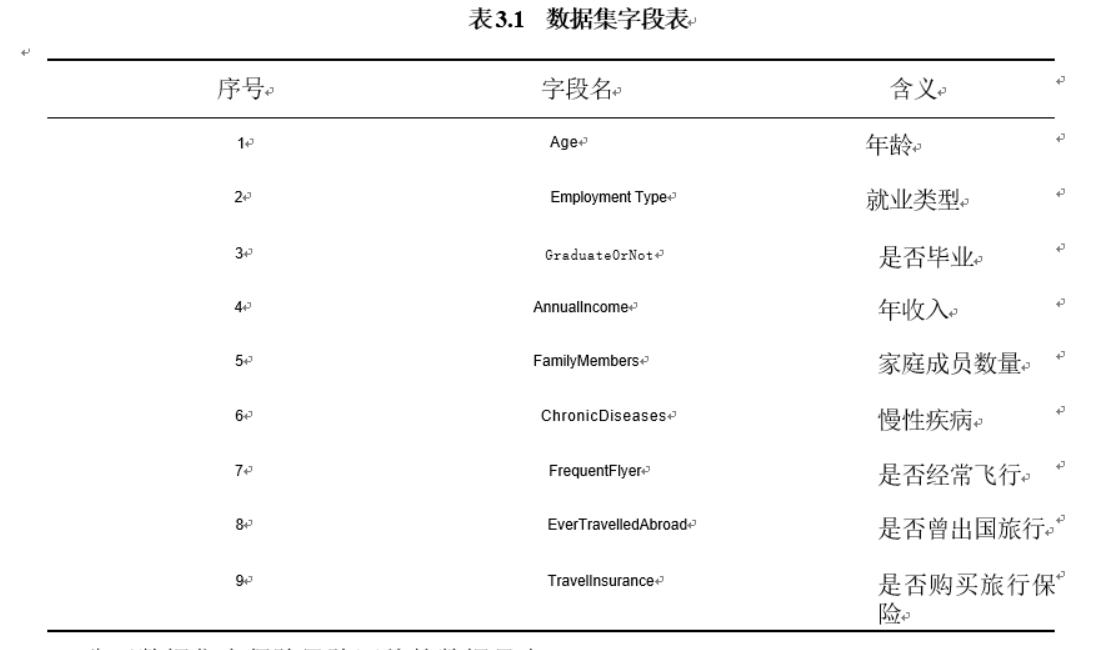

第3章 数据采集与处理

3.1数据采集

3.2数据处理

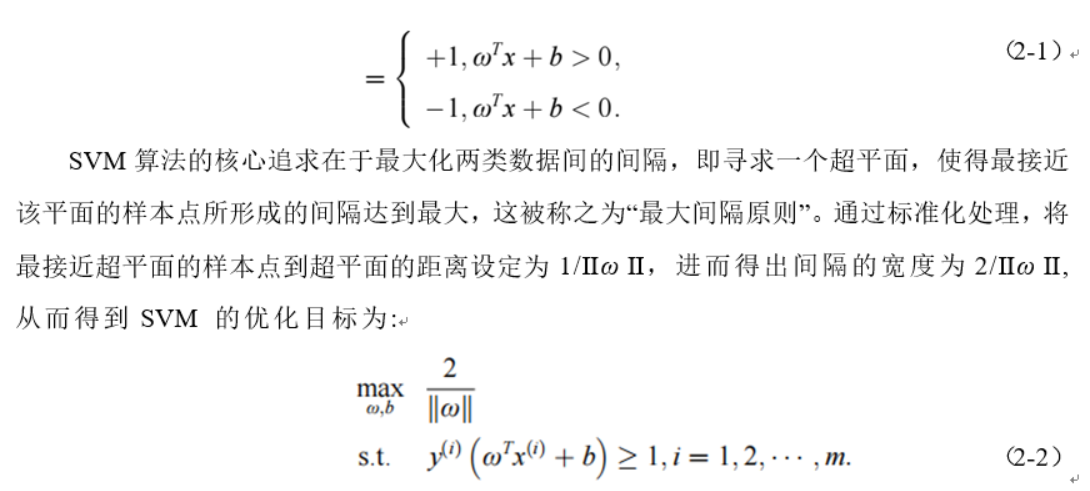

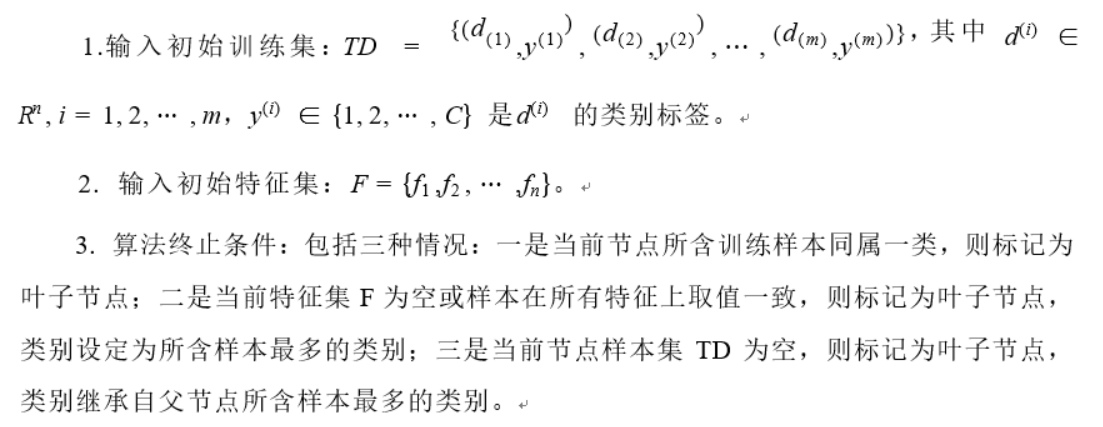

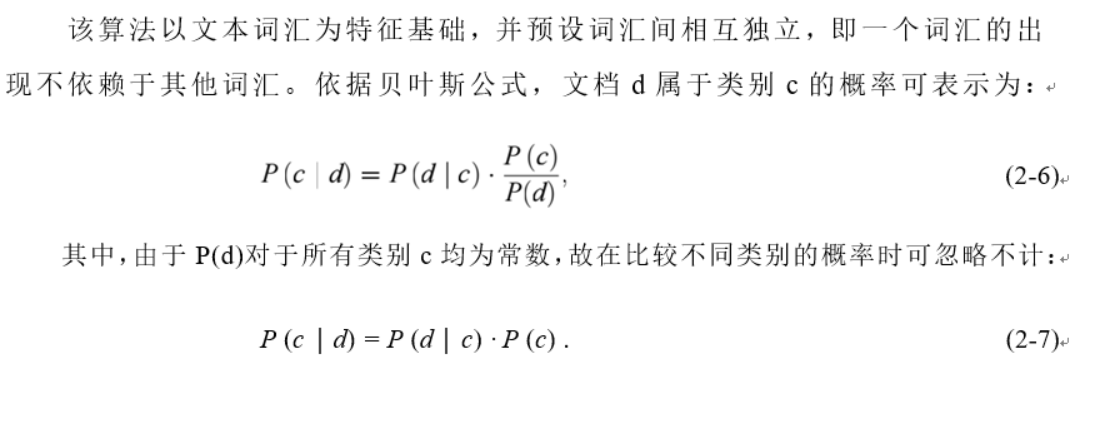

第4章 模型构建

4.1特征构建

4.1.1支持向量机模型的特征构建

4.1.2决策树模型的特征构建

4.1.3贝叶斯网络模型的特征构建

4.2模型实现

4.2.1支持向量机模型的实现

4.2.2决策树模型的的实现

4.2.3贝叶斯网络模型的的实现

第5章 模型评估

5.1评估指标体系

5.2评估结果

结 论

致 谢

参考文献

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

12

12 0

0- 0

已为社区贡献45条内容

已为社区贡献45条内容

所有评论(0)