解读IDC《中国软件定义计算软件市场半年跟踪报告,2024H2》 | 容器增速明显,混合计算架构(裸金属、虚拟机、容器并存)将成为常态

另一方面,能源、交通等行业逆势增长,而政府、金融等领域对自主可控方案的刚性需求,为云宏等专注技术创新的本土厂商创造历史性机遇。在这一进程中,生成式AI的爆发性需求与重点行业云平台建设,共同强化了对融合架构的依赖。IDC近期发布的《中国软件定义计算软件市场半年跟踪报告,2024H2》(以下简称:报告)显示,2024年中国软件定义计算软件市场(SDC)总规模达21.4亿美元。随着人工智能应用的增加,I

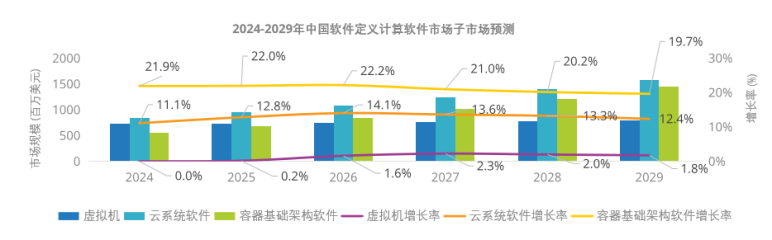

IDC近期发布的《中国软件定义计算软件市场半年跟踪报告,2024H2》(以下简称:报告)显示,2024年中国软件定义计算软件市场(SDC)总规模达21.4亿美元。其中,容器基础架构软件市场以21.9%的增速领跑,成为最大增长引擎;虚拟化软件市场虽增速放缓,仍保持7.3亿美元基本盘。这一“双轨并行”态势,驱动着企业迈向“敏态业务+稳态架构”的混合计算时代。

容器爆发:GenAI与云原生点燃增长引擎

报告指出,生成式AI(GenAI)和云原生技术是容器增长的核心驱动力。2024年,中国智算中心建设、大模型平台开发及GenAI应用项目激增,容器的可扩展性和轻量级特性使其成为高处理强度工作的理想选择。越来越多的企业构建新业务时倾向采用容器架构,以满足敏捷迭代需求。随着人工智能应用的增加,IDC预测,在所有工作负载中,容器的使用会继续迅速扩大,到2027年将占据SDC软件市场的三分之一。

图源:IDC 《中国软件定义计算软件市场半年跟踪报告,2024H2》

虚拟化市场消失?NO!

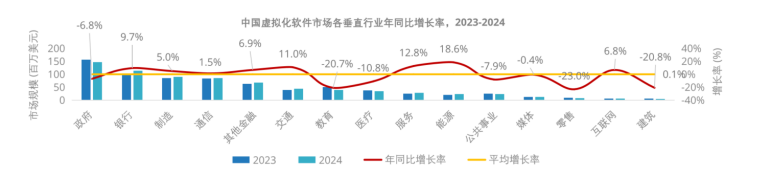

尽管容器负载占比提升,IDC明确强调:“虚拟化市场不会消失,甚至不会快速衰退”。其角色正从应用封装转向底层基础设施——虚拟机凭借成熟的安全隔离能力、单体式架构,简化管理与广泛部署优势,在承载数据密集型(如核心数据库)及安全敏感型工作负载(如金融交易系统)中不可替代。尤其在中国,能源、交通等行业对虚拟化需求呈现出高增长率,政府与国央企等关基行业对vmware替代计划更推动本土虚拟化采购升温。

图源:IDC 《中国软件定义计算软件市场半年跟踪报告,2024H2》

双态融合:虚拟化“安全” + 容器“敏捷”

IDC分析认为,随着企业加速将AI整合至现有应用,混合计算架构(裸金属、虚拟机、容器并存)将成为常态。虚拟化技术提供硬件级隔离能力,是保障关键业务安全稳定的基石,适配传统ERP、核心数据库等要求高可靠性的稳态业务场景。而容器技术则凭借其轻量化、秒级弹性扩缩容的特性,成为支撑AI训练、边缘计算、微服务等需要快速迭代的敏态创新应用的理想选择。IDC特别指出,服务商需要提供相应的方案来帮助企业更好地驾驭这种混合计算架构,加速其智能化转型进程。

市场格局:独立第三方优势持续扩大

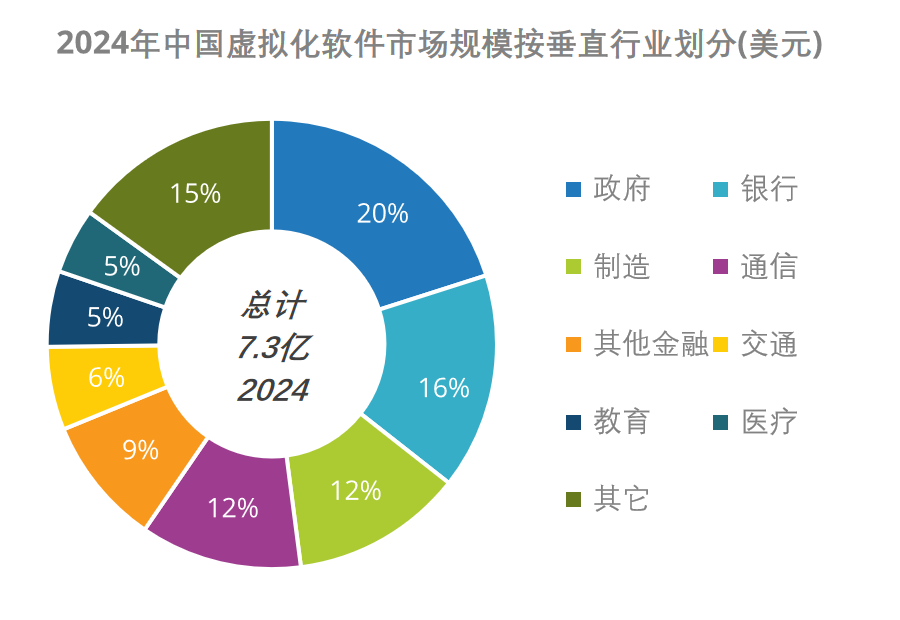

2024年,中国虚拟化软件市场规模为7.3亿美元。IDC报告显示,2024年虚拟化软件市场呈现两大特征:一方面,VMware因商业策略调整及本土化挑战,虽以微弱优势保持第一,但市场份额持续被国内厂商抢占;另一方面,能源、交通等行业逆势增长,而政府、金融等领域对自主可控方案的刚性需求,为云宏等专注技术创新的本土厂商创造历史性机遇。

来源:IDC《中国软件定义计算软件市场半年跟踪报告,2024H2》

中国虚拟化市场未来三大发展趋势

从IDC的报告数据中可看出,面对生成式AI、边缘计算等新技术场景的爆发,中国虚拟化市场的发展趋势主要呈现3大方向:

国产替代纵深推进

VMware的市场份额在持续缩减,其商业策略变化即价格的提升,正加速国内用户迁移进程。加之政府、金融、能源及国央企的替代需求已进入规模化落地阶段,对无缝接管现有VMware环境、兼容异构算力架构的方案需求激增,且更偏向于选择具有自主创新产品的本地供应商。国内厂商迎来了更多的替换机会。

金融科技投入持续增长

IDC指出,2024年金融行业仍以高于市场平均增速的增长率在增长,关键因素在于核心系统云化改造预算占比显著提升及监管层对自主可控方案的强力推动。在核心系统改造与云原生/AI新场景构建的“双轨并行”背景下,兼容多技术栈、满足敏稳双态业务的虚拟化平台会更贴合金融行业用户IT架构需求。

AI驱动混合架构搭建

生成式AI正催动容器市场的增长。IDC预计在所有工作负载中,容器的使用将继续迅速扩大。但虚拟机仍不可替代——其安全功能及单体架构更适配数据密集型和安全敏感型工作负载。未来将呈现“虚拟机+容器+裸金属”的混合架构常态,而支撑AI算力融合的平台价值进一步凸显。

展望未来,IDC对中国SDC市场持谨慎乐观态度,预计市场将逐步恢复两位数增长。在这一进程中,生成式AI的爆发性需求与重点行业云平台建设,共同强化了对融合架构的依赖。而云宏作为深度布局混合计算的代表,将持续强化“虚拟化+容器”双引擎能力,助力企业在AI时代构建既安全又敏捷的下一代云基础设施。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

19

19 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)