爬虫模块—每日行情数据/交易日期/公司信息获取(01)

这里我们获取到了基本的数据,后面我们会介绍将这些数据入库,还有就是我们提到了这里有三张表的数据我们当作维度表维护,等到了数仓环节我们会介绍如何去维护维度表。

首先我们获取每天的行情数据,因为我们的模型最终需要根据行情数据进行优化,也就是说行情数据就是判断模型好坏的标准。当然我们也会对这个数据本身进行分析,例如涨停板的分析,连续涨停的分析。

这里我们的数据获取是通过tushare 完成的,当然你可以可以通过一些券商平台提供提供的接口完成,我这里使用的tushare,它提供了Python,Java 的接口,不过使用之前你需要去注册一个账号,然后获取到一个token ,由于代码很简单就不解释。

所以这里你的先安装Python 的tushare 模块,直接执行pip install tushare 即可,关于Api 的基本使用可以去看官网,这里就不解释了

每日行情数据获取

这个代码很简单我们就不解释了

# 导入tushare

import datetime

import time

import tushare as ts

# 初始化pro接口

pro = ts.pro_api('xxxxxxxx',timeout=130)

basePath="/Users/kingcall/workspace/tmp/量化交易/trade/{0}.csv"

def getDataByDate(date):

path =basePath.format(date)

try:

df = pro.daily(trade_date=date)

df.to_csv(path, header=True,index=None)

print(date,path)

except (ConnectionError, TimeoutError):

try:

time.sleep(3)

df = pro.bak_basic(trade_date=date)

df.to_csv(path)

except Exception:

print("错误:{0}".format(date))

except Exception as e:

print(e)

print("错误:{0}".format(date))

if __name__ == '__main__':

# 获取过去多少天的

for i in range(20):

# 从那一天开始

day=datetime.date(2022,10,30)-datetime.timedelta(days=i)

# 时间格式化

date=day.strftime("%Y%m%d")

getDataByDate(date)

输出的字段含义如下

| 名称 | 类型 | 描述 |

|---|---|---|

| ts_code | str | 股票代码 |

| trade_date | str | 交易日期 |

| open | float | 开盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| close | float | 收盘价 |

| pre_close | float | 昨收价(前复权) |

| change | float | 涨跌额 |

| pct_chg | float | 涨跌幅 (未复权,如果是复权请用 通用行情接口 ) |

| vol | float | 成交量 (手) |

| amount | float | 成交额 (千元) |

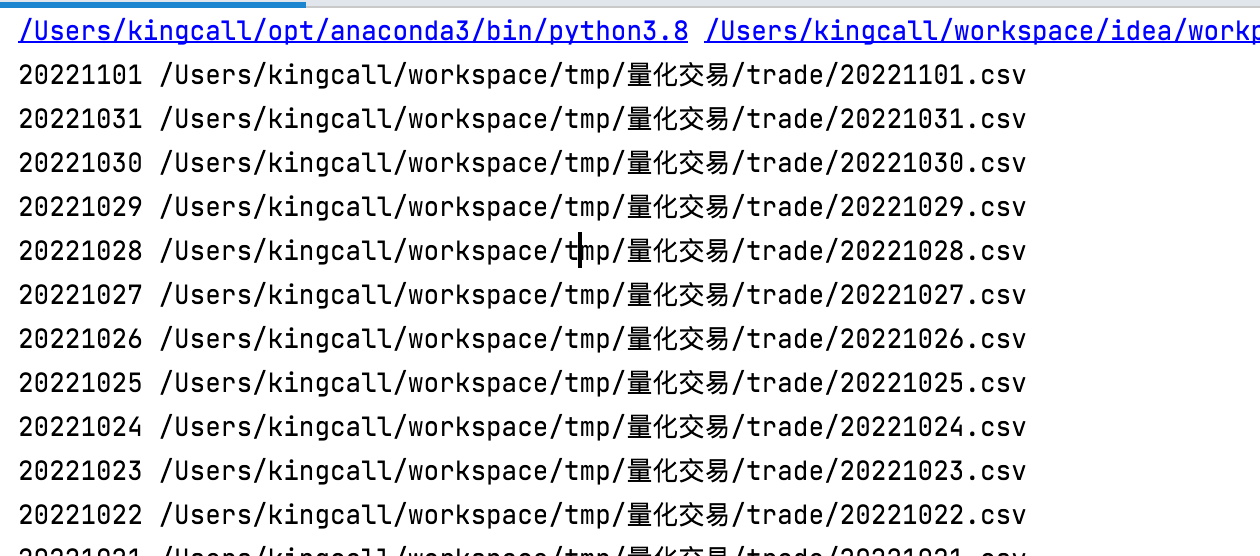

我们将获取到的数据放到/Users/kingcall/workspace/tmp/量化交易/trade 文件夹下

运行日志如下

数据文件目录如下

交易日期获取

这个数据我们不用每天都获取,可以看作是一个时间维表

import tushare as ts

basePath="/Users/kingcall/workspace/tmp/量化交易/{0}.csv"

pro = ts.pro_api('xxxx',timeout=130)

def loadDates():

df = pro.trade_cal(exchange='', start_date='20180101', end_date='20221230')

dataPath=basePath.format("dates")

print(dataPath)

df.to_csv(dataPath)

loadDates()

输出的字段含义如下

| 名称 | 类型 | 默认显示 | 描述 |

|---|---|---|---|

| exchange | str | Y | 交易所 SSE上交所 SZSE深交所 |

| cal_date | str | Y | 日历日期 |

| is_open | str | Y | 是否交易 0休市 1交易 |

| pretrade_date | str | Y | 上一个交易日 |

公司基本信息获取

这个信息也不是经常变化,我们也不用每天都去获取,只要每隔一段时间进行更新维护即可

def loadCompany():

# exchange交易所代码 ,SSE上交所 SZSE深交所

df1 = pro.stock_company(exchange='SZSE', fields='ts_code,exchange,chairman,manager,secretary,reg_capital,setup_date,province,city,introduction,website,email,office,employees,main_business,business_scope')

df2 = pro.stock_company(exchange='SSE', fields='ts_code,exchange,chairman,manager,secretary,reg_capital,setup_date,province,city,introduction,website,email,office,employees,main_business,business_scope')

# 由于国内的公司在国内只能在同一个交易所上市,要不是深交所要不是上交所,但是这个时候可以去港交所或者是纽交所的

# 所以我们直接合并就行

df=df1.append(df2)

dataPath=basePath.format("company")

print(dataPath)

df.to_csv(dataPath)

输出的字段含义如下

| 名称 | 类型 | 默认显示 | 描述 |

|---|---|---|---|

| ts_code | str | Y | 股票代码 |

| exchange | str | Y | 交易所代码 ,SSE上交所 SZSE深交所 |

| chairman | str | Y | 法人代表 |

| manager | str | Y | 总经理 |

| secretary | str | Y | 董秘 |

| reg_capital | float | Y | 注册资本 |

| setup_date | str | Y | 注册日期 |

| province | str | Y | 所在省份 |

| city | str | Y | 所在城市 |

| introduction | str | N | 公司介绍 |

| website | str | Y | 公司主页 |

| str | Y | 电子邮件 | |

| office | str | N | 办公室 |

| employees | int | Y | 员工人数 |

| main_business | str | N | 主要业务及产品 |

| business_scope | str | N | 经营范围 |

股票基本信息

股票基本信息也不是经常变化的,所以我们也是当作维表维护即可

def loadStocks():

df = pro.stock_basic(exchange='', list_status='L', fields='ts_code,symbol,name,area,industry,fullname,enname,cnspell,market,exchange,curr_type,list_status,list_date,delist_date,is_hs')

dataPath=basePath.format("stocks")

print(dataPath)

df.to_csv(dataPath)

输出的字段含义如下

| 名称 | 类型 | 默认显示 | 描述 |

|---|---|---|---|

| ts_code | str | Y | TS代码 |

| symbol | str | Y | 股票代码 |

| name | str | Y | 股票名称 |

| area | str | Y | 地域 |

| industry | str | Y | 所属行业 |

| fullname | str | N | 股票全称 |

| enname | str | N | 英文全称 |

| cnspell | str | N | 拼音缩写 |

| market | str | Y | 市场类型(主板/创业板/科创板/CDR) |

| exchange | str | N | 交易所代码 |

| curr_type | str | N | 交易货币 |

| list_status | str | N | 上市状态 L上市 D退市 P暂停上市 |

| list_date | str | Y | 上市日期 |

| delist_date | str | N | 退市日期 |

| is_hs | str | N | 是否沪深港通标的,N否 H沪股通 S深股通 |

完整代码与最终数据

我们上面的代码我们都是定义成方法的形式了,接下来调用这些方法即可

if __name__ == '__main__':

loadDates()

loadCompany()

loadStocks()

运行日志如下

数据如下

总结

这里我们获取到了基本的数据,后面我们会介绍将这些数据入库,还有就是我们提到了这里有三张表的数据我们当作维度表维护,等到了数仓环节我们会介绍如何去维护维度表。

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

0

0 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)