人形机器人之机器视觉,国内厂商逐步崛起

其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了超过50%的全球市场份额,2023财年,康耐视和基恩士的营收分别为8.38亿美元和61.67亿美元,市场份额分别为6%左右和48%左右。全球机器视觉行业进入快速发展期,有较为完整的产业链,高端市场中主要被美国、德国及日本品牌占领,主要包括美国的康耐视、德国的巴斯勒、日本的基恩士和欧姆龙。这些组件的质量和性能对于机器视觉系统的整体性能和稳定性具

机器视觉是人工智能的基础应用技术之一,通过模拟人类视觉系统,赋予机器“看”和“认知”的能力。根据美国自动成像协会(AIA)的定义,机器视觉(MachineVision)是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。机器视觉可以分为成像和图像处理分析两大部分。前者依靠机器视觉系统的硬件部分完成,后者在前者基础上,通过视觉控制系统完成。

典型的机器视觉系统,一般包括:光源及光源控制器、镜头、相机、视觉控制系统(视觉处理分析软件及视觉控制器硬件)等。其中,光源及光源控制器、镜头、相机等硬件部分负责成像功能,视觉控制系统负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。

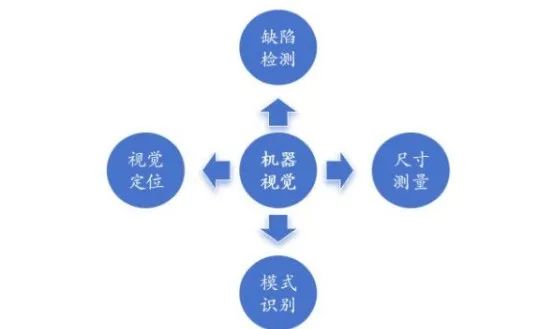

一、机器视觉四大功能

在推动智能制造方面,机器视觉作为智能机器视觉能够在多种场景下替代人眼实现多种功能,这些功能可以归结为四种基本类型:识别、测量、定位和检测。

1)识别功能:基于目标物的特征进行甄别,包括外形、颜色、字符、条码等。识别的准确度和速度是评估识别性能的关键指标。通过机器视觉,可以快速且准确地识别出目标物,提高生产效率。

2)测量功能:将获取的图像像素信息转换为常用的度量衡单位,从而精确计算出目标物的几何尺寸。机器视觉在高精度以及复杂形态的测量方面具有显著优势,能够提供更准确、更可靠的测量结果。

3)定位功能:用于获取目标物体的位置信息,可以是二维或三维的位置信息。定位的精度和速度是定位功能的主要评价标准。机器视觉能够实时、准确地获取目标物体的位置信息,为自动化生产提供有力支持。

4)检测功能:外观检测,其种类繁多。例如,产品装配后的完整性检测可以确保元器件被正确安装在印刷电路板上;外观缺陷检测则可以检测产品表面是否有划痕、凹凸不平等问题。机器视觉在检测领域的应用能够及时发现并处理潜在问题,提高产品质量和生产效率。

二、机器视觉市场增长稳健

![]()

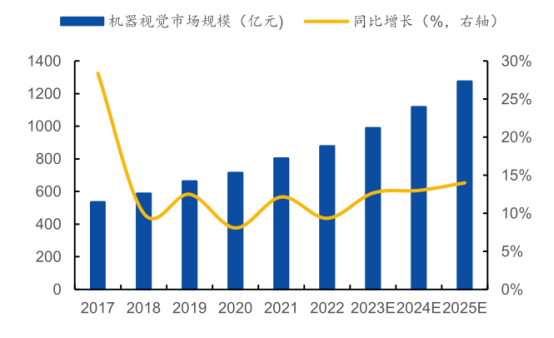

2025年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据MarketsandMarkets及中商产业,2022年全球机器视觉市场规模约为879.17亿元,同比增长9.35%。GGII预计至2025年该市场规模将超过1200亿元,2022-2025年CAGR为13.22%,增长稳健。

全球机器视觉市场的高端市场主要被美、德、日品牌占据,以美国康耐视(Cognex)、德国巴斯勒(Basler)、日本基恩士(Keyence)和欧姆龙(Omron)等为主。其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了超过50%的全球市场份额,2023财年,康耐视和基恩士的营收分别为8.38亿美元和61.67亿美元,市场份额分别为6%左右和48%左右。

2027 年全国机器视觉市场规模将达到 565.65 亿元。随着全球制造中心向中国转移,中国已成为国际机器视觉厂商的重要目标市场。2021 年,国内 3C 电子、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。GGII数据显示,2021 年中国机器视觉市场规模 138.16 亿元(该数据未包含自动化集成设备规模),同比增长 46.79%。其中,2D 视觉市场规模约为 126.65 亿元,3D 视觉市场约为 11.51 亿元。2022 年受宏观环境影响增速略有降低,但仍保持 23.51%的同比增长,约为 170.65 亿元。根据 GGII 预测,至 2027 年我国机器视觉市场规模将达到565.65 亿元。

三、供应链

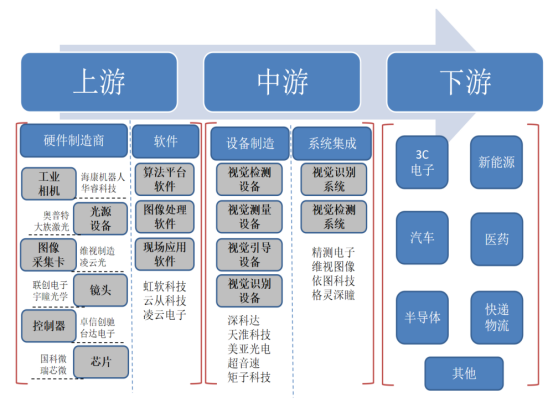

机器视觉产业链主要包括上游的机器视觉系统硬件和软件算法;中游的设备商和系统集成商,主要负责软件的二次开发和设备制造;下游应用场景和行业广泛。

1)上游部分主要由硬件和软件算法组成,涵盖了图像摄取装置(例如 CMOS、CCD)、光源、工业镜头、工业相机、图像采集卡等核心组件,以及机器视觉软件算法的供应商。这些组件的质量和性能对于机器视觉系统的整体性能和稳定性具有至关重要的作用,为机器视觉系统提供了不可或缺的基础硬件和软件支持。

2)中游部分为设备制造商和系统集成商,他们负责将上游的部件整合为完整的机器视觉系统,并进行软件的二次开发和设备制造。这些系统具备多功能、模块化、高可靠性等特点,并且可以灵活配置和控制,适用于智能制造、智能安防、智能交通等多个领域。中游厂商以智能装备以及机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上融入了智能化功能。

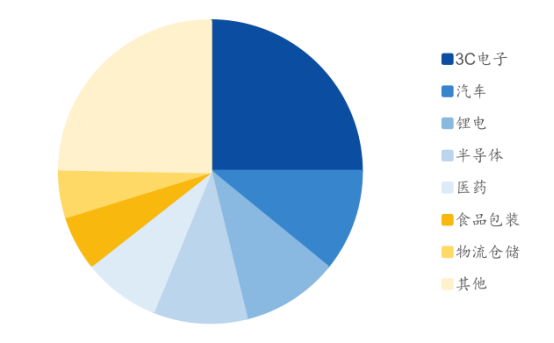

3)下游部分则是终端应用企业,他们将机器视觉系统应用于各个行业和场景,例如质量检测、产品识别、自动化控制等。下游应用行业的发展状况直接决定了机器视觉装备及服务的市场需求量。目前,下游应用领域以电子制造为主,其次是锂电、光伏、半导体、汽车等领域。下游产业丰富多样,集成服务更加具有针对性,面向应用市场的发展才能更加蓬勃。

全球机器视觉行业进入快速发展期,有较为完整的产业链,高端市场中主要被美国、德国及日本品牌占领,主要包括美国的康耐视、德国的巴斯勒、日本的基恩士和欧姆龙。这些国际巨头在机器视觉领域有着丰富的技术积累、良好的客户口碑及坚实的客户基础。2023 年财年,康耐视和基恩士两者的全球市场份额占比超 50%。

中国的机器视觉行业主要竞争者主要分布在南方地区,尤其是广东地区最为集中,其中包括奥普特、劲拓股份等上市企业都位于广东深圳。其次,北京和浙江地区也是机器视觉企业分布较为集中的地区,代表企业有海康机器人、凌云光等。

(免责声明:以上数据、资料来自财联社、iFinD、Wind、公开的资料、非公开但非内幕信息,我们对其整理仅供内部参考。本内容不对任何人因使用本报告中的内容所导致的损失负任何责任。)

DAMO开发者矩阵,由阿里巴巴达摩院和中国互联网协会联合发起,致力于探讨最前沿的技术趋势与应用成果,搭建高质量的交流与分享平台,推动技术创新与产业应用链接,围绕“人工智能与新型计算”构建开放共享的开发者生态。

更多推荐

15

15 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)